{kind=link}

A distribuição de hotéis e a pandemia: o tabuleiro de xadrez das viagens

De que forma a distribuição de hotéis na região EMEA e Ásia-Pacífico evoluiu entre 2018 e 2021

Nos últimos 15 meses, o setor hoteleiro sofreu uma das perdas mais significativas alguma vez vista na quantidade de reservas. No entanto, apesar dos volumes em 2020 estarem 69% mais baixos do que no ano anterior, temos estado a monitorizar os tipos de reservas, os canais e os preços, para perceber as tendências que poderão ajudar os hotéis a planear a sua recuperação.

Em 2019 publicámos a nossa primeira análise das tendências de distribuição, intitulada Análise aprofundada das tendências de Distribuição de Hotéis na Europa 2014-2018, onde revelámos o esmagador volume de taxas de cancelamento das OTAs e de que forma tal afetou os hotéis. O relatório abordou ainda a forma como o setor, no seu apogeu durante o estudo, se transformou.

A nossa segunda análise em 2020 foi ampliada, de forma a incluir as tendências não só na região EMEA como também na Ásia-Pacífico. O relatório, designado O aumento das reservas diretas face às OTAs revelou as alterações nos padrões devido à pandemia, e como as reservas diretas estavam a conseguir uma parte muito maior de um mercado muito mais pequeno.

Este estudo é o follow-up à nossa análise parcial de 2020. Neste relatório, examinámos o ano de 2020 na íntegra (para melhor compreender o impacto da pandemia) e analisámos os primeiros cinco meses de 2021. As informações incluídas neste estudo foram reunidas de 3.442 hotéis na Europa e 438 hotéis na região Ásia-Pacífico.

Principais conclusões

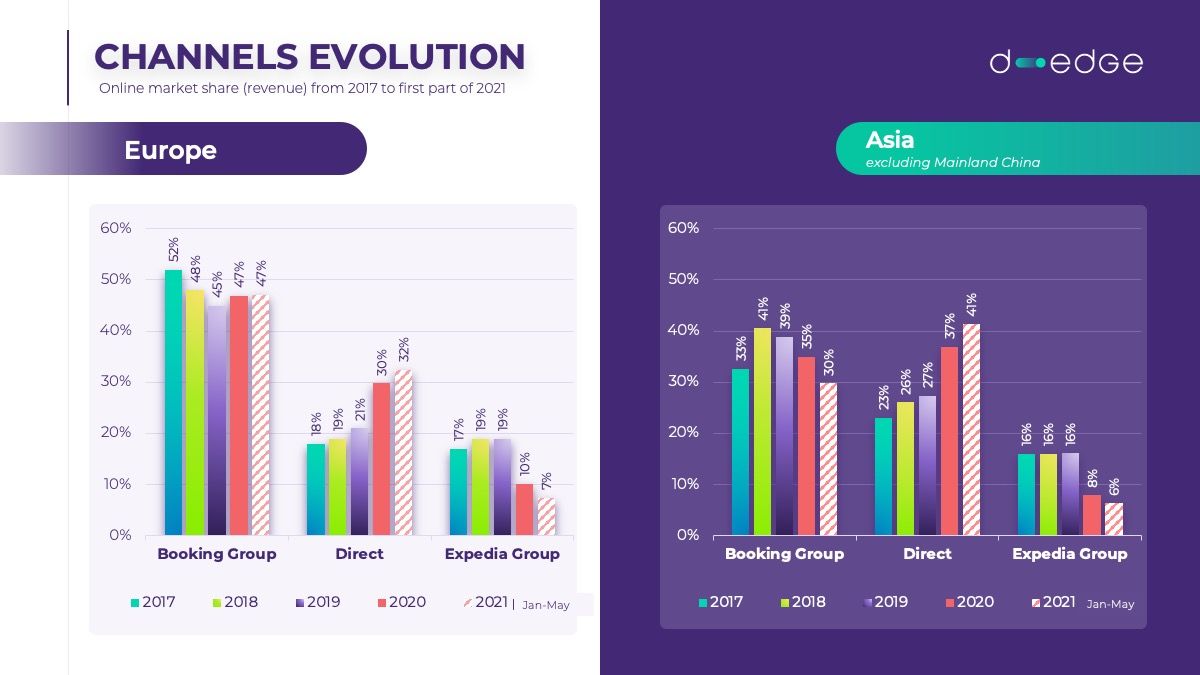

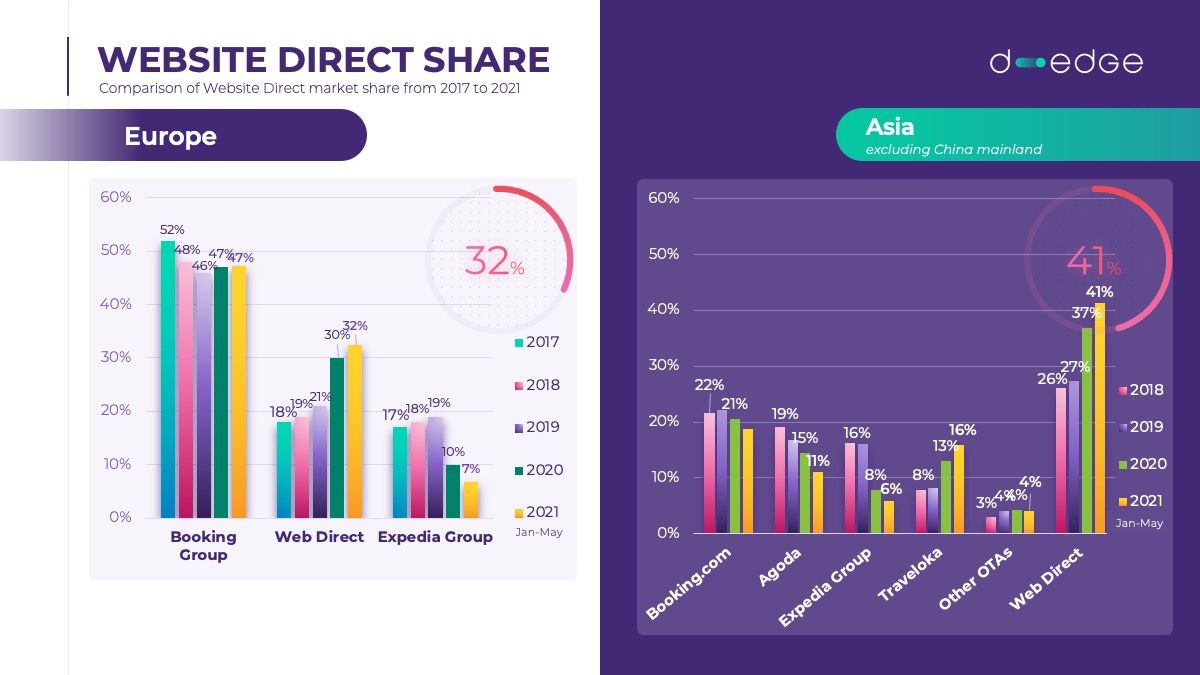

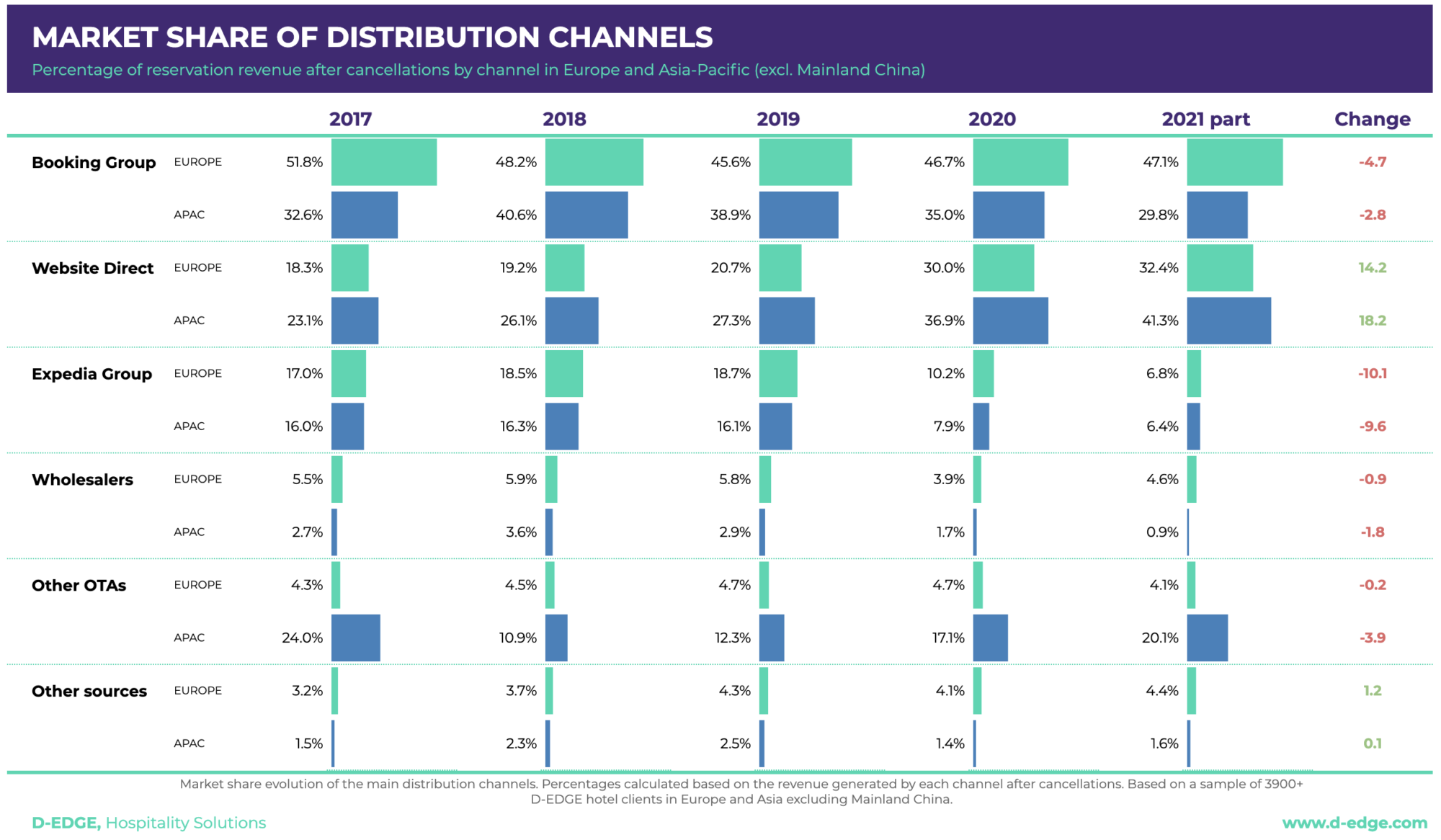

- O Website oficial ultrapassou a Booking.com e as OTA na Ásia* (41% de quota de mercado), e é o segundo canal com maior produção na Europa (32%)

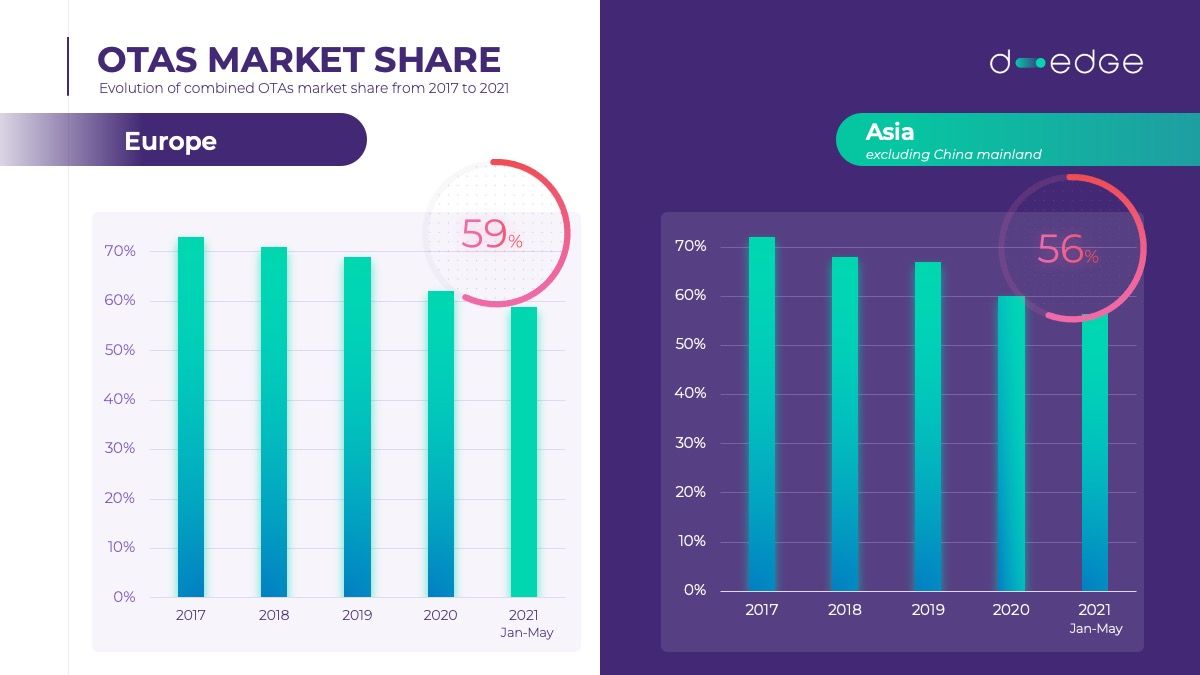

- Em 5 anos, a quota de mercado das OTAs diminuiu 11 pontos percentuais na Europa e 14 na Ásia*

- A perda de quota de mercado da Expedia mantém-se, tendo sofrido uma quebra de 12 pontos percentuais na Europa e 10 na Ásia-Pacífico*

- O valor médio de uma reserva na europa aumentou 12% em 2021, demonstrando uma confiança renovada e o aumento da procura por viagens

- Em 2020, os cancelamentos duplicaram, tendo atingido 71% na Expedia e, no caso do Booking, quase 60%. Espera-se que se regresse aos níveis de 2019, à medida que a procura retome e as regras para viajar estabilizem.

Tendências mundiais das reservas: a recuperação é ainda muito frágil

A nível mundial, o volume de reservas em 2021** ainda está 40% abaixo relativamente aos valores de 2019, tendo no entanto sido 159% superior comparativamente aos meses de março a maio de 2020. Não obstante, o mercado EMEA demonstra sinais promissores de melhoria, enquanto a Ásia-Pacífico, após uma recuperação inicial, assistiu a um declínio constante, que se deveu principalmente aos novos confinamentos impostos.

A recuperação é uma realidade e pode constatar-se que, uma vez levantadas as restrições, há evidências de procura acumulada nos mercados. No entanto, a recuperação é frágil com níveis elevados de incerteza que afetam a previsão para lá de um, ou no máximo dois meses de antecipação. Isto está a afetar as taxas de cancelamento, como discutimos mais adiante.

As reservas diretas estão em crescimento constante

No relatório de 2020 relativo à distribuição hoteleira, observámos que o website oficial do hotel foi um dos canais com crescimento mais rápido. No entanto, convém notar que os volumes brutos de reservas foram muito inferiores. Abordamos alguns dos motivos para o aumento das reservas provinientes do website oficial do hotel na secção IV seguinte.

Em 2021, assistimos a um aumento contínuo das receitas geradas pelo canal direto. Na Europa, quase um terço do total de reservas foram produzidas pelo website oficial e, na Ásia-Pacífico*, as reservas diretas líderaram, tanto em 2020 (37%) como em 2021** (41%). Este aumento súbito deveu-se principalmente à Expedia, que demonstrou números negativos equivalentes em ambas as regiões: 7% de quota de mercado em 2021** para a Europa face a 10% em 2020 e 6% em 2021**, face a 8% em 2020 na Ásia-Pacífico*.

Avançando a análise até junho de 2021, observa-se inclusivamente que para este mês mais recente, na Europa, o website oficial posicionou-se em primeiro lugar e, até ao presente, foi o único canal cujos níveis de reservas estão equiparados aos níveis pré-pandemia.

O website oficial ultrapassou a Booking.com na Ásia-Pacífico*

Na Ásia*, o canal direto tornou-se a principal fonte de receitas já em 2019, e consolidou a sua quota de mercado em 2020, atingindo o seu melhor resultado de sempre de 41% em 2021**. Julgamos que o maior número de viajantes locais desde o início da pandemia poderá estar na origem deste pico de reservas diretas nos últimos 15 meses, dado que os turistas de proximidade efetuaram a maior parte das viagens em 2020-2021 e é menos provável que efetuem a reserva através de uma OTA, preferindo os canais diretos.

As OTAs estão a perdar quota de mercado

No nosso estudo da distribuição de hotéis, já tínhamos assinalado a perda de quota de mercado das OTAs na Europa e na Ásia-Pacífico. Embora permaneçam, em ambos os mercados, a fonte dominante das receitas online, esta tendência negativa persistiu em 2021. Especialmente na Ásia*, a quota de mercado das OTAs diminuiu quatro pontos percentuais, passando de 60% em 2020 para 56% em 2021**. Observando os últimos cinco anos, a quota de mercado das OTAs na Ásia* caiu 14 pontos percentuais (de 60% para 56%). Continuando as tendências que observámos em 2020, o padrão é ainda mais notório nos primeiros meses de 2021**. No ano passado, especulámos que esta queda poderia ter sido causada por uma redução na publicidade efetuada pelas OTAs, resultando em posições mais altas nos motores de busca para o website oficial. A maior parte das agências de viagens online retomou algumas ações de SEA em 2021, embora não aos mesmos níveis de 2019, devendo por isso atribuir-se as causas a outra origem. Na D-EDGE, julgamos que isto possa dever-se a um conjunto de fatores:

- Informações mais relevantes nos sites dos próprios hotéis em comparação com as OTAs, em especial no que diz respeito às medidas anti-COVID,

- Políticas mais flexíveis no website oficial.

- Disparidade das tarifas que favorecem os canais diretos, em especial nos motores de metasearch,

- Mais viajantes nacionais/locais, que não precisam de recorrer a transportes aéreos,

- Um menor volume de reservas, sendo que as existentes são na sua maioria de viajantes frequentes, que estão mais informados acerca das vantagens das reservas diretas.

No entanto, esta dinâmica negativa não se aplica a todas as OTAs, e alguns intervenientes destacaram-se dos restantes:

- A Booking.com, o líder incontestável, mantém a sua forte resiliência, especialmente na Europa, perfazendo 47% das receitas geradas com reservas de hotéis na região.

- O Airbnb, embora possua uma quota de mercado bastante mais pequena (na distribuição de hóteis), cresceu consistentemente nos últimos cinco anos. E, com um aumento de 20 vezes a sua quota de mercado, é um interveniente a ter debaixo de olho. Se tiver interesse neste canal, recomendamos-lhe que assista ao webinar que realizámos com a Airbnb “Começar na Airbnb”.

- Algumas OTAs locais beneficiaram de um forte crescimento que se deveu provavelmente ao aumento da procura interna e demonstraram ser uma boa fonte de reservas adicionais para os hotéis. Por exemplo, na Hungria, o Szalla.hu passou de 7% a 12% de vendas de hotéis online entre 2019 e 2021**. Na República Checa, a quota de mercado do Hotel.cz aumentou em mais de 300%. Na Holanda, o Hotelspecials.nl multiplicou a respetiva quota de mercado em 26 vezes. E, na Indonésia, a quota de mercado do Traveloka cresceu de 53% para 58%, e o Ticket.com cresceu de 7,65% para 14%.

Mais do que nunca, ter um mix inteligente de canais de distribuição, revela-se da maior importância.

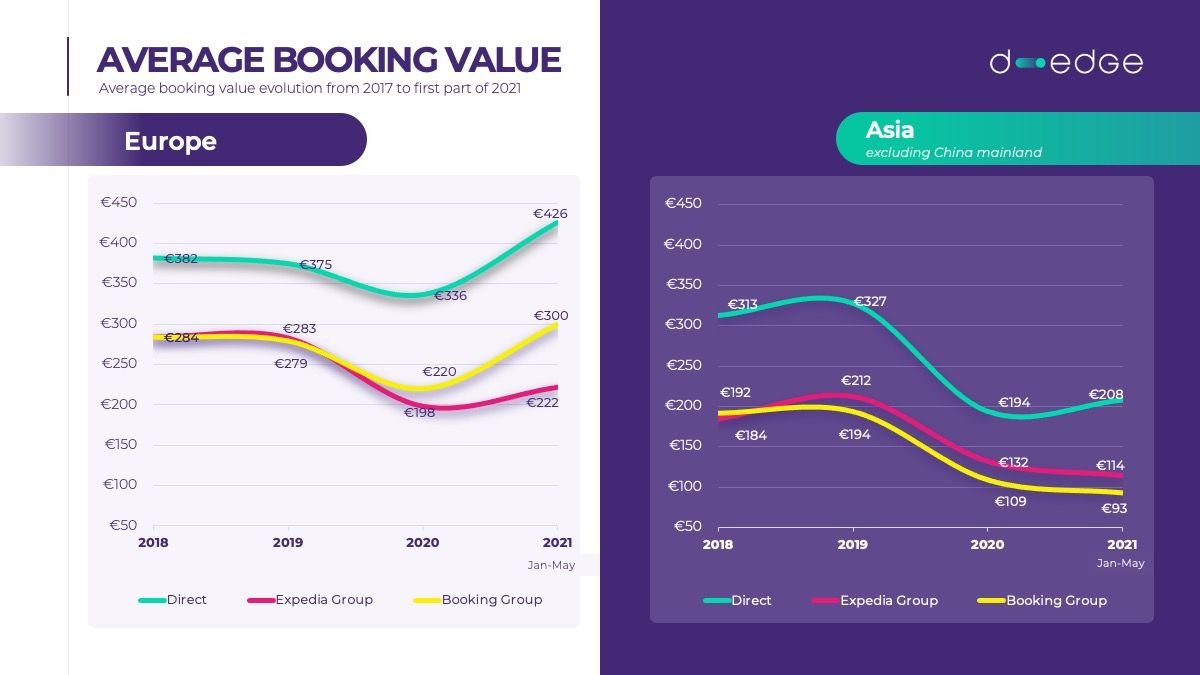

O valor das reservas está de volta na Europa

O valor médio das reservas diminuiu drasticamente em 2020, tanto na Europa como na Ásia*. No entanto, na Europa, na primeira parte de 2021** houve uma retoma (à exceção das reservas provenientes da Expedia) para os níveis de 2018, para as propriedades europeias. Vale a pena mencionar que o valor médio de reservas na Europa ultrapassou os níveis tanto de 2018 como de 2019, contribuindo para o valor mais alto das reservas. A Ásia-Pacífico apresenta números diferentes, com uma queda no valor das reservas que se mantém constante, à exceção do website oficial, embora continue longe dos números pré-pandemia. Nesta região, o valor das reservas do grupo Booking é cerca de metade do que era em 2018. Mais uma vez, tal pode dever-se ao facto de a maior parte das viagens terem sido locais em 2020-2021 e consequentemente, a uma menor duração das estadias, que é abordada na secção seguinte.

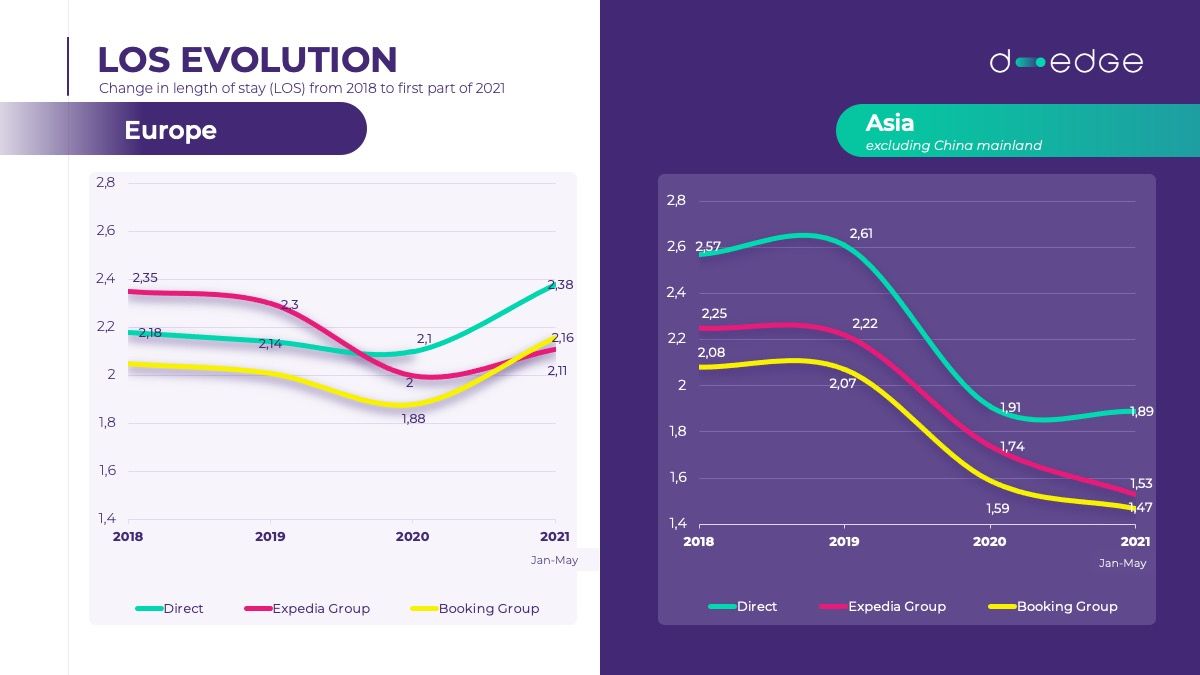

A duração das estadias está baixa na Ásia-Pacífico*

A duração média das estadias diminuiu dramaticamente na Ásia, tendo regressando aos níveis pré-pandemia na Europa. Isto deve-se provavelmente ao facto de as viagens na Ásia-Pacífico em 2020 e 2021 terem sido internas, numa região que possui uma duração das estadias mais alta, e que está mais acostumada a viajar durante mais tempo do que na Europa. Devido às restrições de viagem em constante mudança dentro da região, o risco de cancelamento permanece, lamentavelmente, muito elevado.

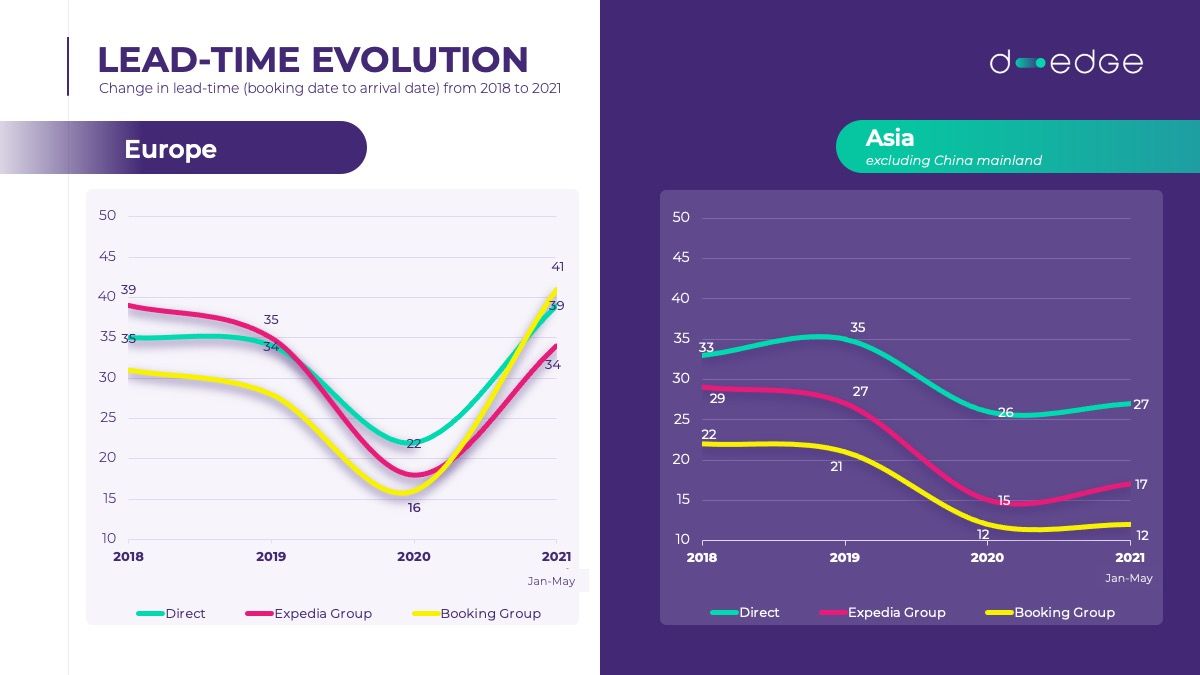

O lead-time melhorou em relação aos níveis pré-pandemia na Europa

Mesmo no que diz respeito ao lead-time, a Europa e a Ásia exibem números muito díspares. Enquanto a janela de reservas na Europa atingiu e, nalguns casos, inclusivamente ultrapassou, os números pré-pandemia, o caso muda de figura para a Ásia-Pacífico*, onde o lead-time permaneceu idêntico ao ano anterior, provavelmente devido ao facto das restrições em viajar permanecem muito limitativas nesta região. Com a reabertura da maior parte dos países na Europa, na primavera de 2021, os viajantes estão mais confiantes, e têm uma grande necessidade de preparar as férias com antecedência. Daí advém este aumento muito acentuado do lead-time na Europa.

No entanto, como veremos na secção seguinte, estes tempos de antecedência podem ser observados pela lente dos Cancelamentos que, como é compreensível, estão num máximo histórico com as restrições de viagens e com os confinamentos em constante mudança.

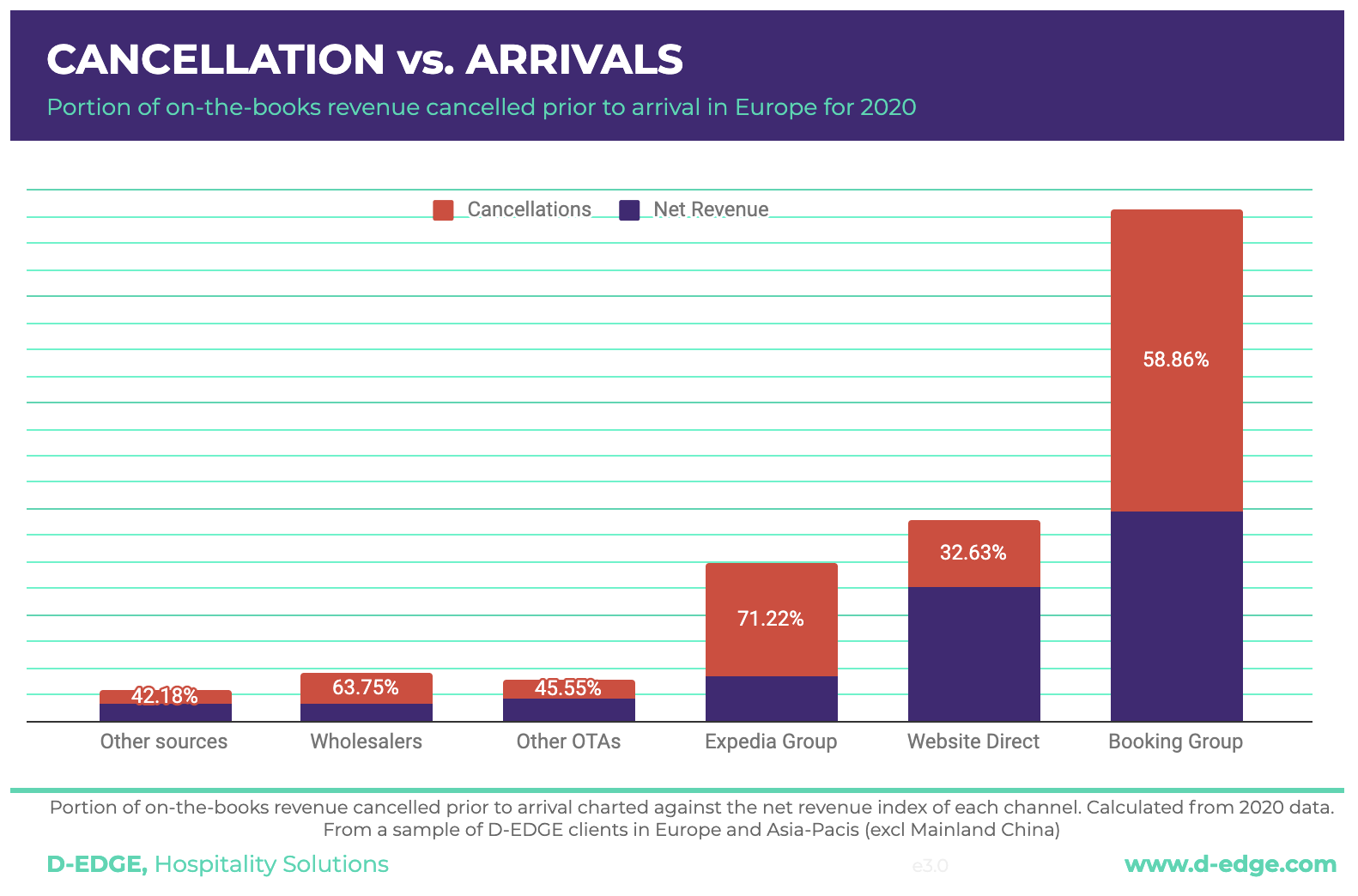

O ano dos cancelamentos

Durante a pandemia, assistimos ao declínio das tarifas não reembolsáveis nos hotéis. A grande maioria das reservas efetuadas em 2020 e 2021** são, de facto, flexíveis. Isto não é de surpreender, dada a instabilidade criada pela pandemia, novas variantes do vírus, restrições sempre em mudança nas viagens, etc.

Com 100% das reservas reembolsáveis, não é de surpreender que a taxa de cancelamentos também tenha aumentado. Em 2021**, particularmente, quase seis em cada dez reservas foram canceladas no grupo Booking. A situação é ainda mais alarmante para a Expedia, para o qual as taxas de cancelamento ultrapassaram 71%. O canal direto, mais uma vez, apresentou resultados superiores, com “apenas” 1/3 das reservas a serem canceladas antes da chegada.

Em comparação com a nossa primeira Análise de Distribuição dos Hotéis, estas taxas de cancelamento mais do que duplicaram para quase todos os canais, à exceção do website oficial, que permaneceu o canal com a taxa de cancelamentos mais baixa.

Enquanto nos anos anteriores à pandemia houve uma melhoria gradual nas taxas de cancelamentos, acreditamos que os cancelamentos elevados serão generalizados nos próximos tempos. Recomendamos que os hotéis se adaptem e aprendam a gerir os cancelamentos, nomeadamente, informando, tanto quanto possível, antecipadamente os hóspedes de quaisquer alterações e fornecendo informações relativas à sua estadia, reconfirmando a sua reserva ou encorajando-os a cancelar cedo para as datas onde a procura é crescente. Usar uma ferramenta CRM associada onde estes tipos de comunicações possam ser automatizados e intuitivos ajudará os hotéis a evitar os cancelamentos de última, para dias em que os hotéis estariam, se assim não fosse, lotados.

Conclusões

Embora estejamos a observar alguma estabilidade nas reservas na região EMEA, aconselhamos os hotéis a manterem a sua abordagem adaptável e centrada nos hóspedes durante os restantes meses de 2021. A procura nas viagens existe e as restrições estão a ser aliviadas, o que tem tido impacto na procura. No entanto, uma vez que as restrições mudam com frequência, os hotéis devem garantir que mantêm os hóspedes informados e que os auxiliam quando ocorrem alterações, para que regressem assim que possam.

O crescimento do website oficial e a fiabilidade aumentada (taxas de cancelamento mais baixas) nessas reservas renovou a importância do canal. Os hotéis deverão tirar partido deste momento para rever o próprio site e garantir que está em conformidade com as normas mais atuais. As alterações nas normas de rastreamento na Internet fazem com que seja agora ainda mais importante atualizar o próprio site, sites de hotéis totalmente integrados estão a tornar-se um requisito obrigatório para medir a eficácia do marketing e melhorar a experiência do hóspede.

Procure mais canais de distribuição de nicho onde possa captar o mercado nacional ou as OTAs, em países onde julgue que haja um mercado potencial. Em parceria com o seu fornecedor de Channel Manager, amplie a lista de canais de distribuição com que trabalha e maximize as suas possibilidades de ser visto.

Enquanto setor, podemos prever com segurança que haverão inúmeras mudanças nos próximos 12 meses. Recomendamos aos hotéis que trabalhem lado a lado com os seus fornecedores de soluções e que se mantenham a par das boas práticas, dado que estas provavelmente sofrerão alterações, de trimestre para trimestre e até mesmo de mês para mês.

* À exceção da China continental

** Janeiro a março de 2021

Também pode gostar de

O Relatório de Distribuição Direta de Hotéis 2025 revela as estratégias mais inteligente…

Paris, 6 de fevereiro de 2025 – A D-EDGE Hospitality Solutions, líder em tecnologia hote…

Com a indústria da hotelaria entrando em uma nova era de complexidade, apenas monitorar …

O Hotel Traveltine, Downtown Singapore – uma elegante propriedade de média escala …

A D-EDGE Hospitality Solutions, fornecedor líder de soluções inovadoras de tecnologia ho…

Na sequência do nosso estudo muito difundido sobre o panorama da distribuição na Europa,…