{kind=link}

2018年までの、ヨーロッパのディストリビューションの状況に関する調査に続き、アジア太平洋*地域を含め、調査を最新のものへと更新し、この傾向がグローバルなものか地域的なものかを比較検討したいと考えました。

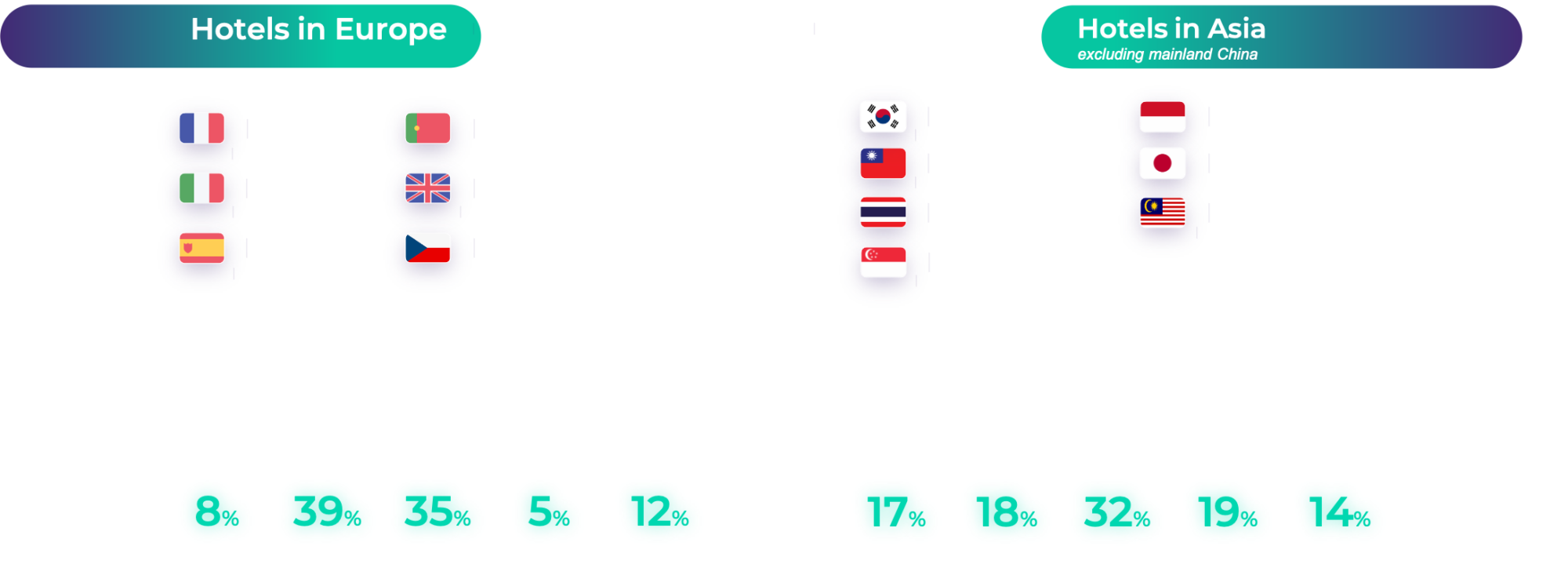

3,400以上のヨーロッパのホテルとアジア太平洋地域*の450のホテルから情報を収集し、ディストリビューションの状況がどのように展開しているかについての理解に役立てました。 この調査は、過去3年(2017年から2019年)に注目し、業界が経験した転換期について考慮しています。2020年は3つのセクションに分かれています(詳細についてはメソドロジー・セクションを参照してください)。

主な調査結果

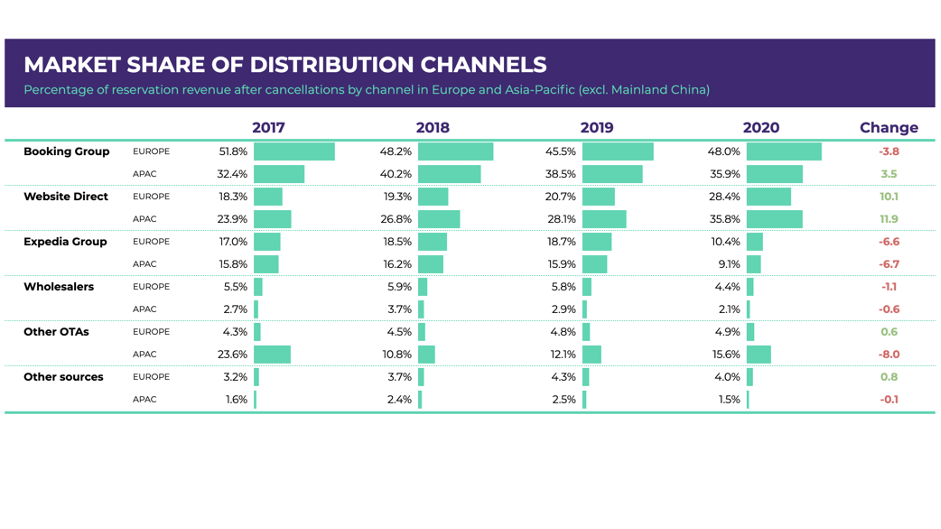

1- ウェブサイトでの直接収益は2017年以降、ヨーロッパとアジア太平洋地域の両方で安定的な成長を見せており、2020年には加速して、全体で10%増加しています。

2- OTAは2017年から2020年にかけて、ヨーロッパとアジア太平洋地域のマーケットシェアで平均10%減少しています。

3- このOTAのマーケットシェアの損失は、Booking.comグループが2017年から2019年にかけてマーケットシェアを失ったことによるもので、2020年には、60%のシェアを損失したExpediaの落ち込みにより、直接予約とBooking.comグループは収益を上げました。

4- ヨーロッパとアジア太平洋地域の類似性は、これらの傾向がヨーロッパのホテルや小さな区域に限定したものではなく、グローバルなホテルディストリビューションの傾向であることを示しています。

その他の調査結果

- ロックダウン以降、Booking.comグループはヨーロッパでマーケットシェア53%以上へと成長しました。

- 2020年6月から9月の間に、アジア太平洋*エリアでは直接予約が45%へとシフトし、この地域でもっとも重要なチャネルになりました。

- 一般に、アジア太平洋*エリアのホテルは、ヨーロッパに比べてよりバランスの取れたディストリビューションチャネルとなっています。

- パンデミックにより、2020年のキャンセル率は2019年と比較して平均10ポイント増加しています。

- ウェブサイトでの直接収益は、以前と変わらずキャンセル率が最も低いチャネルとなっています。

メソドロジー

この調査では、2017年から2020年まで、選択期間を通してディストリビューションチャネルが安定して普及している、D-EDGEホテルのお客様を一貫したサンプルとして取り上げました。

2020年度は、1年を3つのフェーズに分割しています:

- フェーズ1はパンデミックが始まる前を対象とした1月と2月

- フェーズ2は世界的なロックダウンの第1波に対応する3月から5月

- 最後に、フェーズ3は不透明な再開および慎重な復旧の段階である6月から9月です。

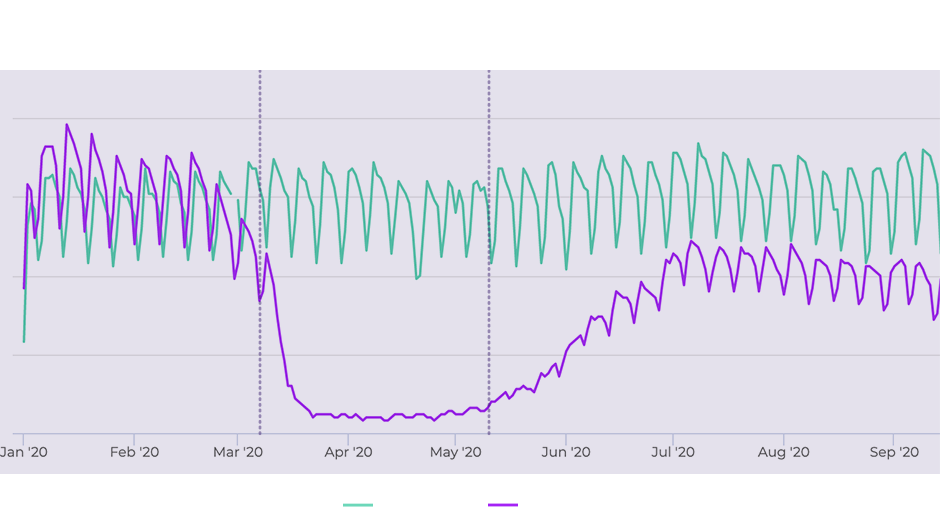

ディストリビューションの傾向が逆転した2020年

過去数年間と2020年のマーケットシェアの変化を統計的に比較することはできませんが、これら2つの期間を並べて、アジア太平洋地域とヨーロッパを比較すると、2020年のパンデミックによる変化に関するいくつかの興味深い傾向と、過去の平均値とどのように関連しているかを見ることができます。

2020年のフェーズ3では、Booking.comグループによるマーケットシェアの急増がヨーロッパで見られます。主にExpediaが落ち込み、ウェブサイトの直接予約が勢いを増しアジア*の主要チャネルとなりました。

D-EDGEでは、この理由について、Booking.comの緩和されたキャンセル・ポリシー、そして、Booking.comが「無料キャンセル」というマーケットポジションにより現在のマーケット条件の中で強力なポジションを獲得していることが関連しているのではないかと考えています。Expediaに関しては、ヨーロッパでの強みが航空券とホテルの組み合わせおよび交渉取引に非常に集中していたことが、仮定の1つとして挙げられます。 ロックダウン後、明らかに、これは厳しい販売方法になっています。

アジア太平洋*地域のホテルは2020年も同様の発展を遂げ、ウェブサイトでの直接予約はオンライン収益の主な収入源となり、Booking.comグループも同様の範囲に留まっています。 ヨーロッパと同じく、Expediaは以前の水準と比較して、最も多くの損失が出ています。

メソドロジー・セクションで見られるように、2020年度の予約数は大きく減少しており、前年度までの平均とは非常に異なる人口動態を示していることに注目する必要があります。 しかしながら、平均的な傾向は、復旧がどのように展開していくかを理解する上で、非常に参考になるものです。

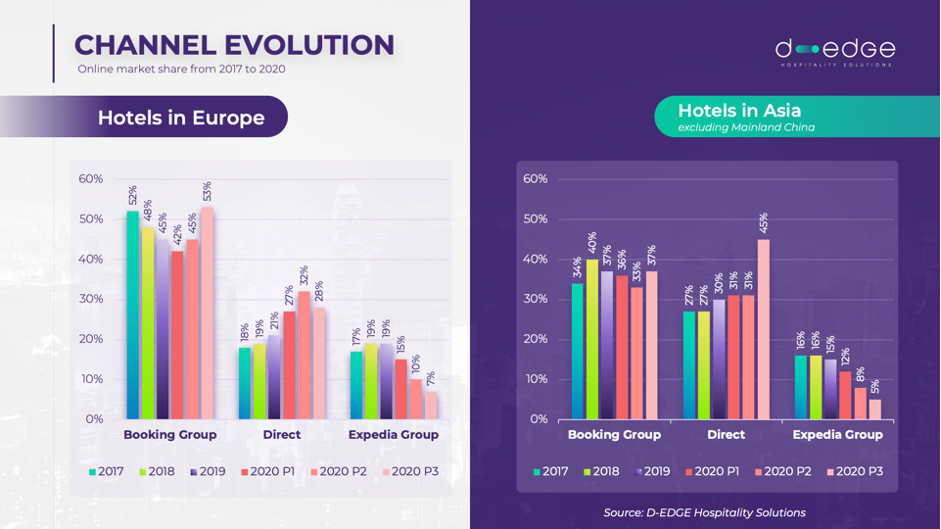

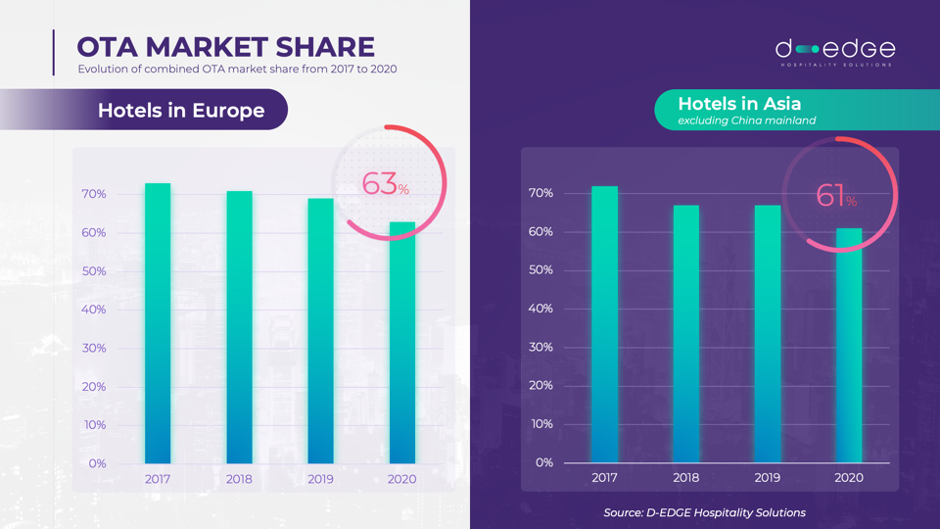

OTAが優勢だが、マイナス成長

ヨーロッパとアジア太平洋地域の両方でマイナス成長が続く一方、双方のマーケットの中でOTAのマーケットシェアはオンライン収益の主要な収益源となっています。 ヨーロッパで63%、アジア太平洋地域で61%のマーケットシェアを誇る両地域の類似性は、世界的な傾向を示していると考えられます。

両地域で、過去3年間でオンラインでのディストリビューションが増加しています。 アジア太平洋*地域では2019年、2017年と比較して(同じホテルおよびディストリビューションチャネル全体で)、(すべてのオンライン・チャネルを組み合わせた)オンラインディストリビューションが35%増加しています。 同時期のヨーロッパの成長率は、2017年から2019年にかけて17%とそれほど速くありませんでした。

様々なチャネルをさらに調査すると、ウェブサイトの直接予約がOTAのマーケットシェアを奪っていることが明らかになりました。 2020年に加速したこの傾向は、ウェブサイトの直接予約がオンライン広告の水準を維持しているにも関わらず、OTAによる広告が減少していることが原因だと考えられます。 OTAが広告予算を削減した場合、ホテルのオーガニック検索結果は、検索エンジンで上位にランク付けされ、ホテルのウェブサイトの販売につながります。

ホテルと直接関係を築くことを希望する顧客が増加していると理解できます。 特に、規則が不透明で規制が急速に変化する時期には、ゲストはホテルと直接連絡を取ることを好みます。

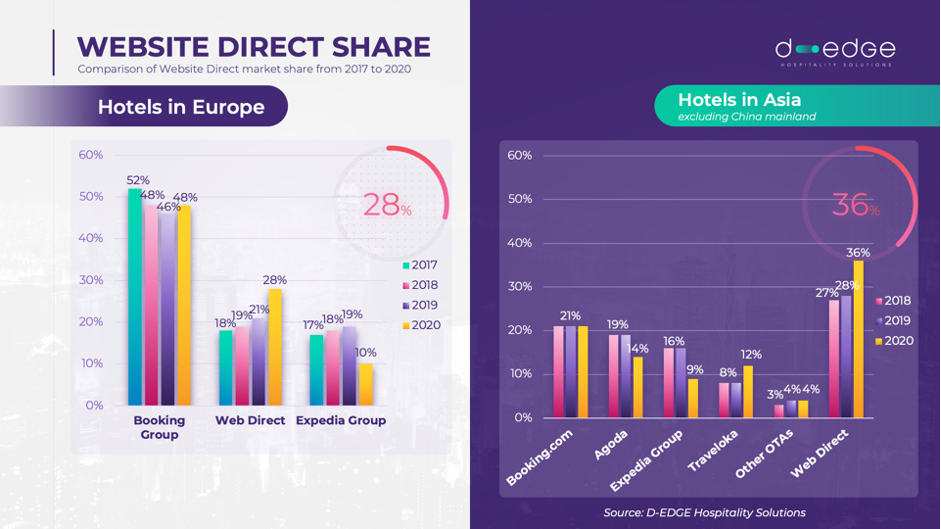

ウェブサイトの直接予約:瞬時の上昇

ヨーロッパとアジア太平洋地域の両方で、ウェブサイトの直接予約での収益は2番目に大きな収益ストリーム(Booking.comグループの収益をセグメント化した場合、アジア太平洋では最大)であり、数年間で安定した成長を記録しています。 しかしながら、2020年度はアジア太平洋エリアがヨーロッパを8ポイント上回っています。

この調査でのウェブサイトの直接予約の2020年の著しい成長は、パンデミックにもかかわらず広告を継続しているD-EDGEの顧客のみを対象に調査しているしているということにより説明できます。

以前のホテル広告の傾向に関する調査でも取り上げたように、広告の増加と多数のチャネルでの広告費用の最適化は、ウェブサイトでの直接予約の収益増大に大いに有益です。

ヨーロッパでの直接予約の収益は、ホテル業界全体を通して非常に均等に分布していますが、ハイエンドやラグジュアリーなセグメント(4つ星で21%、5つ星で24%)は、ミッドレンジや経済的なホテル(3つ星で19%、2つ星で15%)と比較して、ウェブサイトの直接予約のシェアがわずかに多くなっています。 アジア太平洋地域では、3つ星カテゴリーがウェブサイトの直接予約の収益において優勢で、そのディストリビューションの32%を占めています。

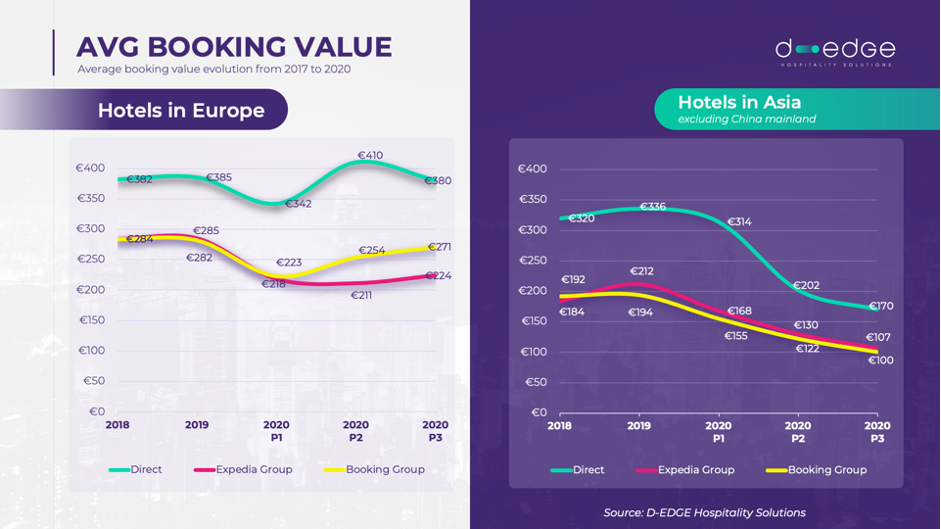

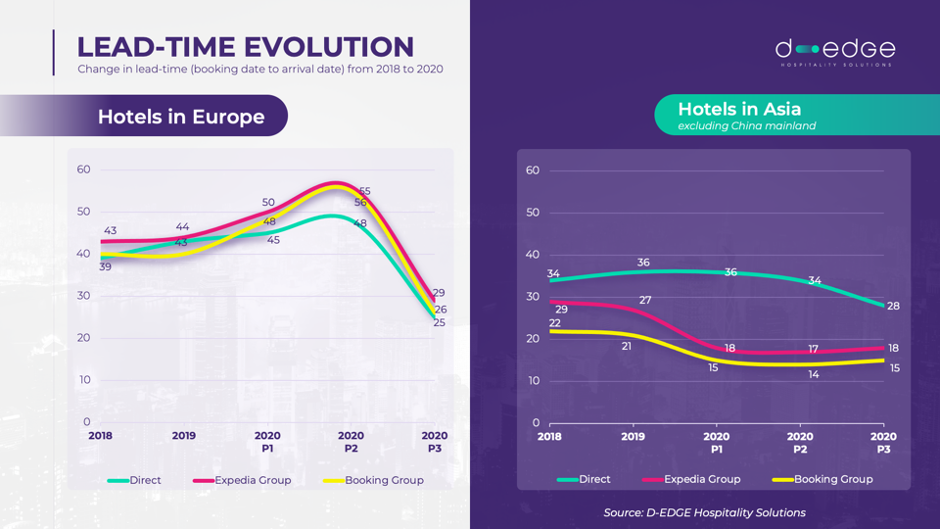

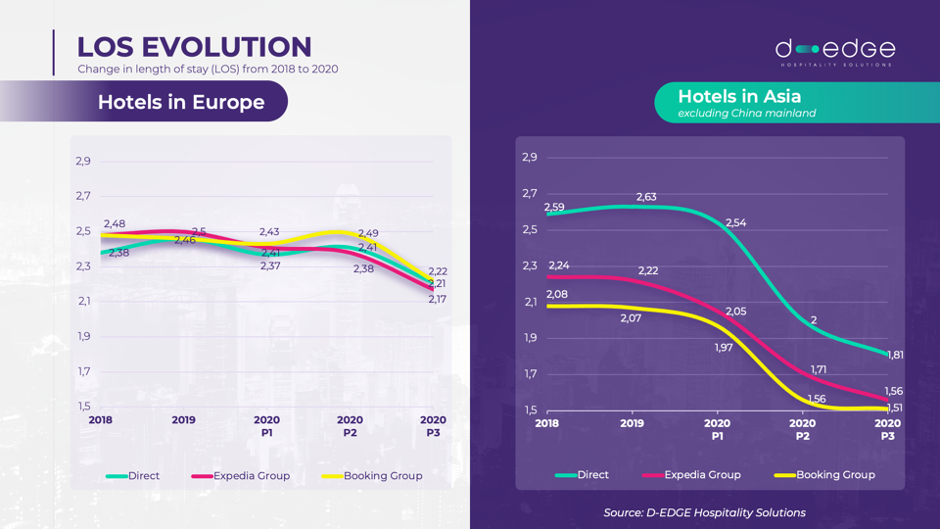

予約行動の発展

マーケットシェアの変化に加え、2018年から2020年の予約行動についても調査しました。 メソドロジー・セクションで説明しているように、2020年は3つのフェーズに分けられています。

ヨーロッパのホテルは、料金と簿価は比較的安定していますが、アジアではかなり大幅にその値が低下しました。 これは、ヨーロッパよりもはるかに急激なアジア太平洋エリアでの滞在期間の極端な短縮、そして、おそらく需要創造を計るために行った料金引き下げの料金政策によるものと考えられます。

一方リードタイムでは、ヨーロッパで大きな変化が見られました。 2019年の平均32日から、ロックダウン後は27日まで短縮されています。 このパターンは、予約チャネル全体を通して認められました。 アジア太平洋地域では、非常に異なる曲線を示しており、ロックダウン期間中の急なピークはありませんでした。

滞在期間は、ヨーロッパに比べてアジア太平洋地域でより劇的な変化がありました。 これは、2020年度の旅行の目的が、観光から必要な旅行へと変わったことにより、時間が短縮したことが理由だと考えられます。 このような傾向は一時的なものであり、旅行への確実性がより増した時にまた変化すると思われます。

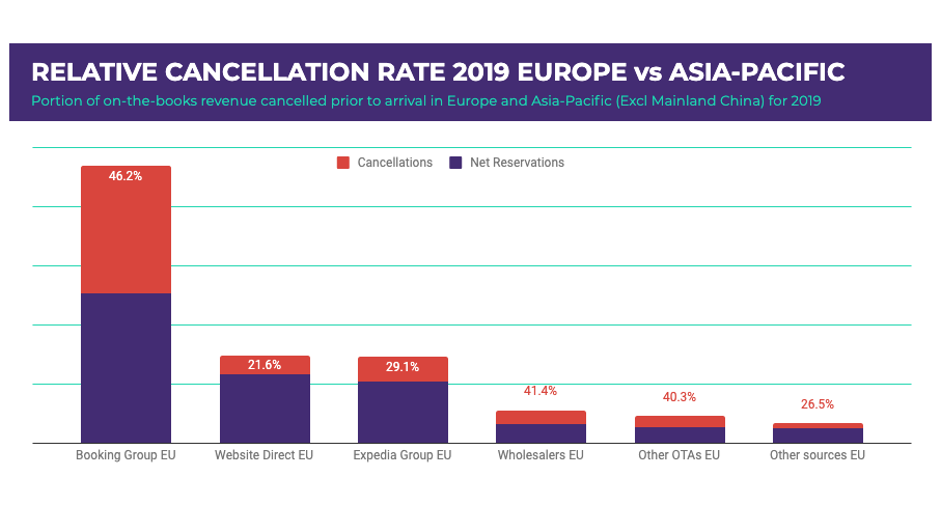

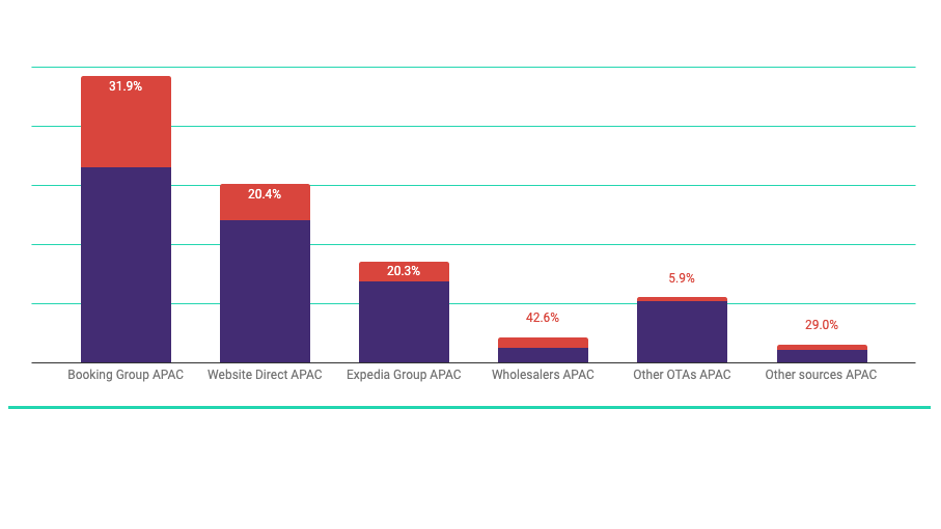

キャンセル率:終わりなき問題

キャンセル率の上昇は世界的にホテル業界を悩ませていますが、アジア太平洋エリアのキャンセル率はヨーロッパのホテルのキャンセル率よりもはるかに低くなっています。 パンデミックのため、2020年度はキャンセル率の比較をしていません。 ここでは、2019年のキャンセル率を分析します。

ヨーロッパでは2019年、25%の予約が到着前にキャンセルされ、この25%の予約は帳簿上の収益の38%を示していました。 しかしながら、アジア太平洋*地域では、はるかに低い割合だということが明らかになりました。同じ期間の予約キャンセルは予約の14%でした。 14%の予約は帳簿上の収益の25%を占めます。

キャンセル率の違いは、アジア太平洋地域の旅行距離がヨーロッパに比べて非常に長いため、旅行の予約や計画がより重要になることが理由だと考えられます。また、APACでのOTAによるキャンセル慣行が異なるということも考えられます。 例えば、Agodaは新型コロナウイルスの問題が発生するまで、非常に制限的なキャンセル・ポリシーを適用していましたが、今は、現在の需要に適応する柔軟性のあるものを適用しています。

キャンセル率の分布は両地域で非常に類似しており、Booking.comグループの割合が最も高くなっています。 2019年、Booking.comグループでは、アジア太平洋*地域においてExpediaや直接予約よりも100%多いキャンセルが発生しました。 それにもかかわらず、Booking.comグループがこれらのマーケットで最大の収益を生み出していることは大いに注目すべき点です。 Booking.comグループの総予約数は他のあらゆるチャネルに比べて非常に多いため、他のチャネルと同等のキャンセル率であった場合、どのくらいのマーケットシェアを獲得できるのかについて調査を行うことは興味深いでしょう。

結論

2020年はホテルディストリビューションのマーケットが変化しました。過去最低を記録したボリュームだけでなく、より注目すべきは傾向の変化です。 驚くことに、これらの変化のうちのいくつかは、すでにパンデミック前に始まっていました。 変化はただ勢いを増しただけなのです。

2020年まで着実に成長を遂げていたマーケットでOTAがマーケットシェアを失っているということは、ディストリビューションチャネルの比重バランスを取るためにホテルが実施している戦略が成果をあげていることを示します。 ディストリビューションの収益性がディストリビューションの量よりも重要性が低くなるフェーズに入りますが、ホテルディストリビューションマネージャーは、OTAに完全に取って代わられる状況からチャネルを上手くシフトさせために費やした時間を常に意識することが重要です。

ヨーロッパとアジア太平洋地域のホテルのオンラインディストリビューションには多くの類似点がありますが、2020年のパンデミックに直面して、少し異なる方向に展開しています。 容易なキャンセルはヨーロッパで最大カテゴリーであり、直接的な関係を築くことがアジア太平洋地域での最重要カテゴリーとなりつつあります。 旅行者は明確なコミュニケーションと予約の安心感を求めているため、強力な直接チャネルを持つ重要性は、ホテル予約の将来にとって過小評価できるものではありません。

公正なキャンセルポリシーとゲストからの再予約を維持しながら、ゲストが不安を感じることなく連絡を取り合い、予約を管理できる、直接予約と安心感のあるチャネルのバランスを考えることは、近い将来、より多くの取引を保っていく上で必要不可欠になるでしょう。

旅行やホテル予約に関する状況が不透明なため、ニーズや好み、習慣を理解するために、予約前にゲストとコミュニケーションを取り安心感を与えることは、これまで以上に重要になります。 CRMテクノロジーを取り入れ、予約、Eメール、過去のEメールなどをスマートに管理できるように、テクノロジースタックに確実に接続することをホテル業界の皆様におすすめいたします。

*中国本土を除く

おすすめの記事

2025年 ホテル直接流通レポートは、進化するデジタル環境の中でROIを増加させ、直接予約のチャンネルを将来にわたって強化していくための、賢く高度な戦略を明らかにしています。

…

パリ、2025年2月6日 – ホスピタリティテクノロジーのリーディングプロバイダーである D-EDGE Hospitality Solutions は、フランスの不動産およびホ…

ホテル業界が新たな複雑さの時代に突入する中、基本的なパフォーマンス指標を追跡するだけではもはや十分ではありません。ホテル経営者は従来の重要業績評価指標(KPI)を超え、収益性を…

シンガポール中心街に位置するスタイリッシュな中規模ホテル、Hotel Traveltine, Downtown Singaporeは、D-EDGEのテクノロジー力を活用し、競争…

革新的なホテルテクノロジーソリューションで業界をリードする大手プロバイダー、D-EDGE Hospitality Solutionsは、Damini Lykidi Diehlを…