{kind=link}

2023年 ホテルオンライン販売の動向: ヨーロッパ&アジア

2019年から2023年のデータインサイトから2023年のホスピタリティ業界のマーケティング&レベニュー戦略を導きだす

ホテルオンライン販売の動向レポートは、D-EDGE Hospitality Solutions が旅行者のオンライン予約行動を年ごとに析したものです。 今回のレポートは、2019年から2022年にかけての、独立系ホテルや中小規模のホテルグループからなる、ヨーロッパの 4,594 施設とアジア (中国本土を除く) の524施設のデータおよび、2023年のデータのプレビューです。

ヨーロッパではホテルの回復がピークに近づいていますが、アジアでは始まったばかりです。

レジャー需要と急速な料金上昇に牽引され、2022年の世界のホテル業界はパンデミックによる不況からほぼ完全に回復しました。 しかし、アジアだけは例外でした。

STRによりますと、2022年のヨーロッパのホテルでは、2019年比で平均客室単価 (ADR) が18.5%、販売可能な客室1室あたりの収益 (RevPAR) が6.1%増加しましたが、客室稼働率は 10.5%低下しました。 一方、多くの地域で解除された後も旅行規制が長く続いたアジアでは、ADR は2019年の水準より9.9% 届かず、RevPARは31.2% 減、稼働率は 23.7% 減となりました。 アジアは 2023年に急回復すると思われます。

本レポートでは、ヨーロッパとアジアの独立系ホテルと中小規模のホテルグループのデータを抽出し、2019年から 2022年までの4年間のオンライン予約データから販売動向を分析しています。 また、2023年1月の予約データを見ながら、2023年の動向についてもご紹介します。

総売上および平均予約単価、平均客室単価、滞在日数、チャネルマーケットシェア、キャンセル率、リードタイムなど、主要なディストリビューション指標ごとにパフォーマンスを分類しています。 そして、2023年に売上を伸ばし競合他社に勝るために、旅行パターンを活用する戦略を共有します。

次のセクションでは、以下の点について探ります。 予約価格 (売上): 予約件数やルームナイツよりもホテルのパフォーマンスをより深く知ることができます。

主な調査結果

データを考察する前に、分析の要点について説明します。

- 2022年、ヨーロッパの予約の総収益は 2019年比で49% 増となりました。

- 2022年のヨーロッパの平均客室単価 (ADR) は2019年比で25%増加し、アジアでは6%増加しました。

- パンデミック時に OTA から大規模なシェアを獲得したホテルのダイレクト予約収益は、2022年に若干の失速を見せたものの、2019年比でヨーロッパで5ポイント、アジアで19ポイントの増加を維持することができました。

- ブッキングホールディングスは、2022年にOTA予約で圧倒的なシェアを維持しましたが、主要なオンライン予約チャネルの中で最も低い平均滞在日数と最も高いキャンセル率という結果になりました。

- エクスペディアグループは、ヨーロッパとアジアの両方で大きくシェアを落としていますが、海外旅行の盛り上がりに伴い、2023年には予約数が回復すると予想されます。

- パンデミック時に急増したキャンセル率は、2022年にはほぼ平年並みの水準に戻りました。

- 2023年1月のデータでは、両地域で平均予約単価、ADR、滞在日数が大幅に増加し、有望な年明けを迎えました。

定義: 主要ホテルディストリビューション指標

本レポートで取り上げる主な指標について簡単に説明します。

- 予約総額 (GBV): すべてのオンライン予約チャネルからキャンセルを差し引いた総売上

- 平均予約単価 (ABV): オンライン予約1件あたりに宿泊客が支払う平均金額 平均取引価格 (ATP) とも呼ばれます。. 1日あたりの平均客室単価(ADR)に平均滞在日数を乗じて算出されます。

- 平均客室単価 (ADR): 宿泊客が1泊あたりに支払う客室の平均価格。

- 平均滞在日数 (ALOS): 予約1件あたりの宿泊客の平均宿泊日数。

- リードタイム: 予約日から宿泊客が実際に到着するまでの平均日数。 「ブッキングウィンドウ」と呼ばれることもあります。

- ダイレクトチャネル: ホテル ホテルの 公式サイトからのダイレクト予約

- OTA チャネル: オンライントラベルエージェント経由の予約

予約総額: ヨーロッパとアジアのホテルが 2019年の水準を上回る

予約総額 (GBV) - 2019年への指標

ヨーロッパでは、2022年第1四半期にオミクロンの変異種が発生し、回復ペースが後退しましたが、年の半ばにはほとんどの旅行規制が解除されました。 その後、レジャー旅行が好調であったことに加え、ビジネス出張の需要も増加し、好調なうちに1年を終えました。 全体として、ヨーロッパのデータセットに含まれるホテルは、2019年比で予約総額 (GBV) が 49%という素晴らしい成長を記録しました。

アジアでは、中国や一部の国で旅行規制が継続されたことにより、2022年の回復が抑制されました。 規制が緩和されたのは、年の後半になってからです。 しかし、アジア太平洋地域のアウトバウンド観光客に大きな割合を占めていた中国は、規制を継続しました。 2023年1月に中国が入国制限を緩和したときには、すでに遅すぎ、2022年の回復にはつながりませんでした。 とはいえ、当社のデータセットに含まれるホテルは、2022年に2019年比で7%、すでに予約総額を上回ることができ、より広いマーケットを上回ることができました。

2023年のマーケティングとレベニュー戦略:新興のトラベルセグメントをターゲットにする

2022年は、主にレジャー需要によって牽引されました。 2023年には、引き続き堅調なレジャー需要に加え、海外旅行、ビジネス、団体客などのセグメントから増加が見込まれます。 しかし、景気の減速、インフレ圧力の継続、パンデミックの再発生、あるいはその他の破壊的な力によって、成長ペースが鈍化する可能性があります。

ホテル経営者は、次の成長モードにあるセグメントに細心の注意を払う必要があります。

- 海外からの旅行者 2022年、ヨーロッパでは、海外からの旅行者数がパンデミック前の80%近くまで回復したのに対し、アジアでは 23%にとどまりました。 (UNWTO)。. 今年は、アメリカからもの力強い需要にも支えられ、ヨーロッパが本格的に回復すると予想されます。 アジアでは、強いリバウンドが予想されますが、2019年の世界最大のアウトバウンドマーケットである中国への依存度が高いため、確実性に乏しいと考えられます。

- ビジネストラベラー 2023年、ヨーロッパは世界で最も急速に成長するビジネストラベルマーケットになり、2022年比で出張費が25.3%増加すると予測されています。 (GBTA)。. アジアでは、一部の国で中国人旅行者に対する規制が行われているため、ビジネス出張の力強い回復が抑制される可能性があります。

- グループビジネス アメリカンエキスプレスの 2023Global Meetings and Events Forecast によると、対面の会議やイベントは復活しており、一部の地域では社内ミーティングや小規模ミーティングがすでに2019年のレベルを超えています。 リモートワークの企業が増える中、従業員を引き合わせる必要性がかつてないほど高まっていると、アメリカンエキスプレスは報告しています。 ただし、グループビジネスのリードタイムは 2019年に比べて平均で25%短くなっています。

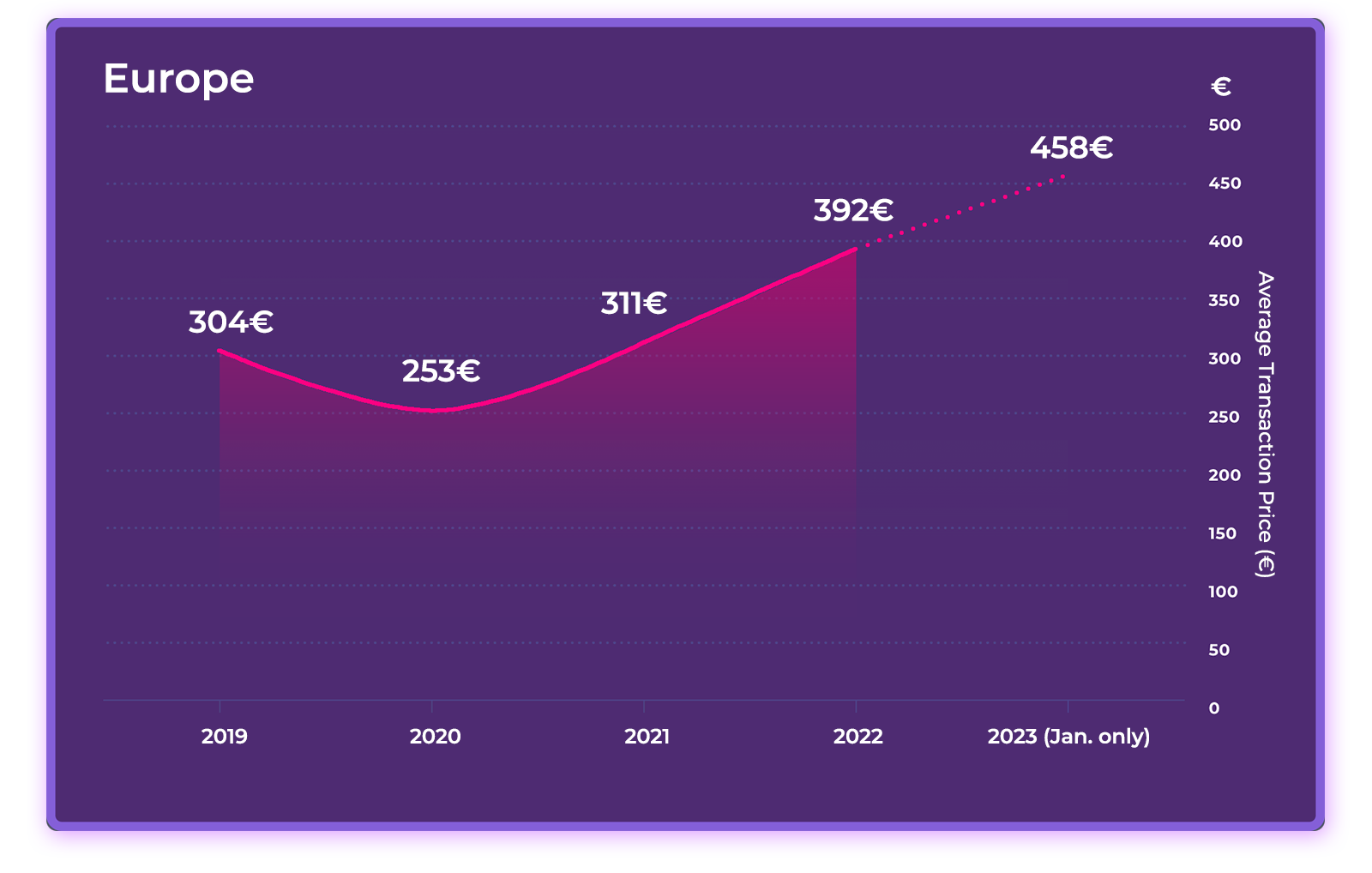

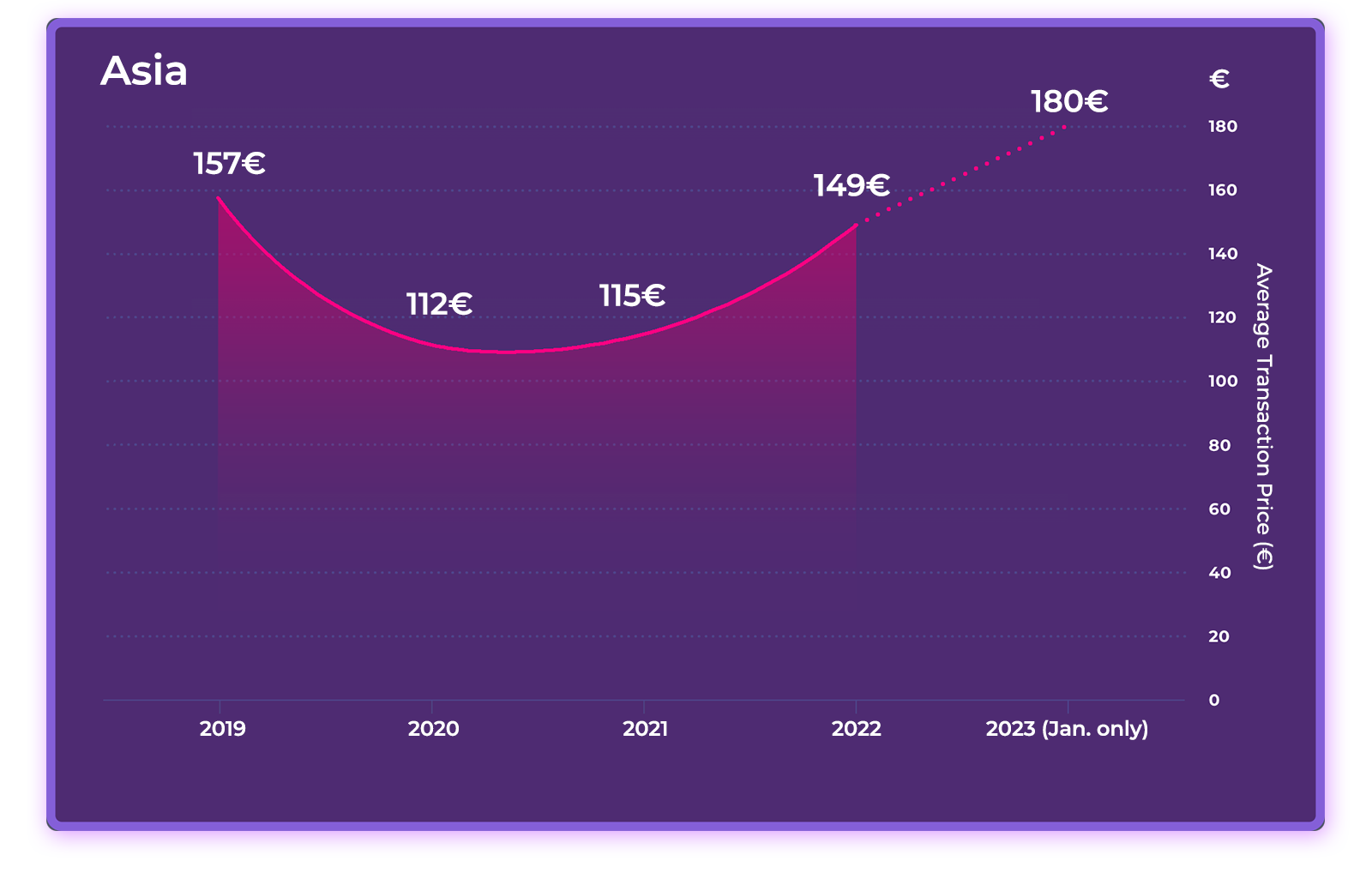

平均予約予約単価:ヨーロッパが2019年の数字を上回る一方で、アジアは追いつくのに必死

平均予約単価 (ABV) (€):

一般的に、ヨーロッパはアジアに比べて宿泊料金が高いため、平均予約単価 (ABV) もかなり高くなるのは当然です。 2019年から2020年にかけて 17%減少したホテルは、2022年には29%増加し、2019年の水準を上回りました。 2023年のデータをざっと見ると、ヨーロッパでは1月にも急速な成長が続き、€458のピークに達したことがわかります。

アジアでは、平均予約単価は同様の経路をたどりましたが、回復のペースは弱まりました。 2022年には、ABVは2019年の水準にわずか5%追いつきませんでした。 しかし、2023年1月には成長ペースが勢いを増し、パンデミック前のABVを15%も上回りました。

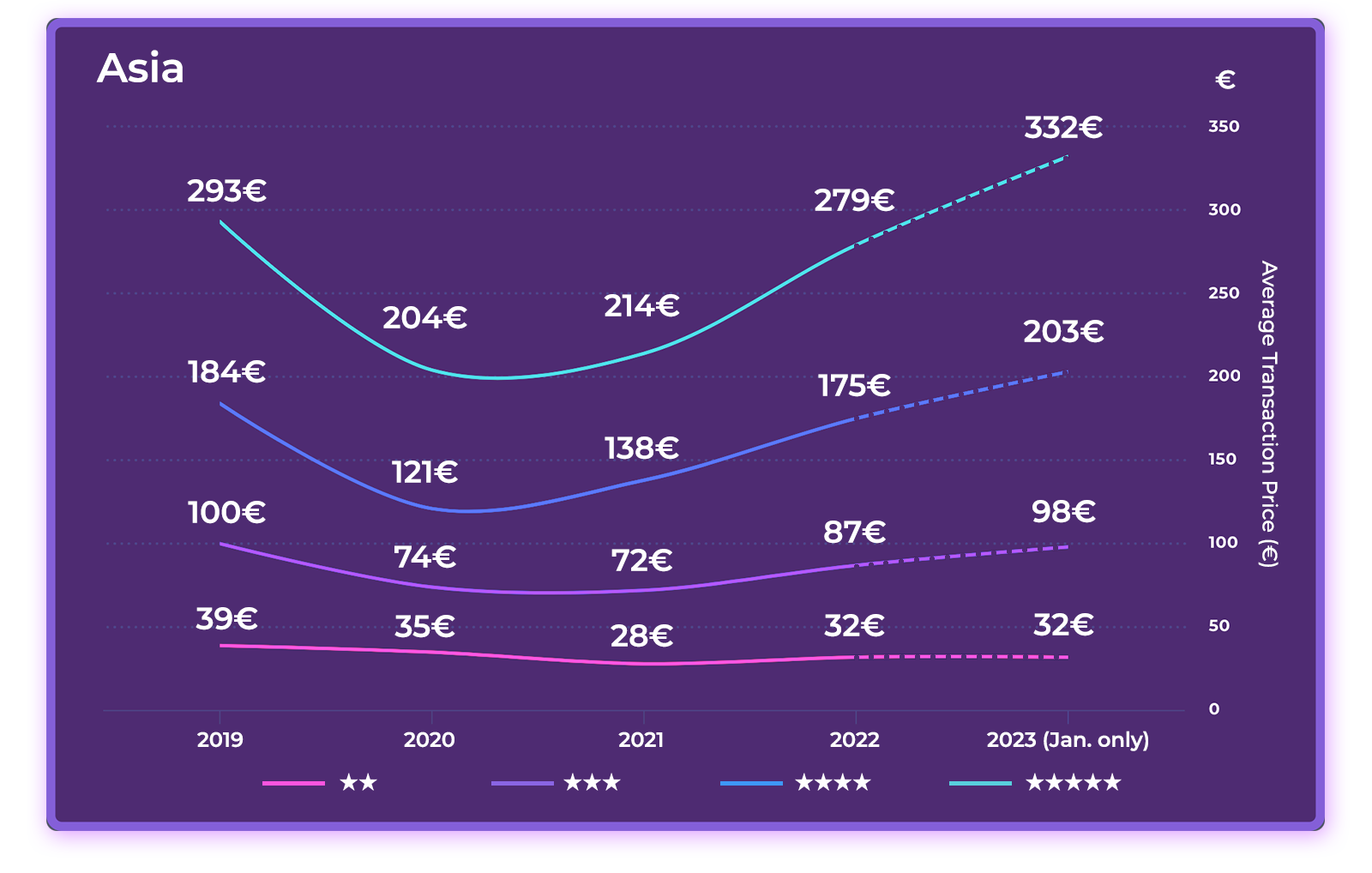

ホテルカテゴリ別平均予約単価 (ABV) (€)

2020年には、ABVが上昇するほど下落が激しくなり、両大陸で4つ星、5つ星ホテルが激減しました。 しかし、2022年に、その反動が上位セグメントで急激になり、下位セグメントとの格差が拡大しました。 そして、2023年1月には、5つ星ホテルのABVが€1,000の壁を破り、2019年の水準から49% 増加しました。

アジアでは、2023 年1月の大幅な増加により、4つ星ホテルと5つ星ホテルのABVは2019年の水準を大きく上回り、2 つ星ホテルと3つ星ホテルは2019年の水準をわずかに下回る程度となりました。これは今年の成長の可能性を示唆しています。

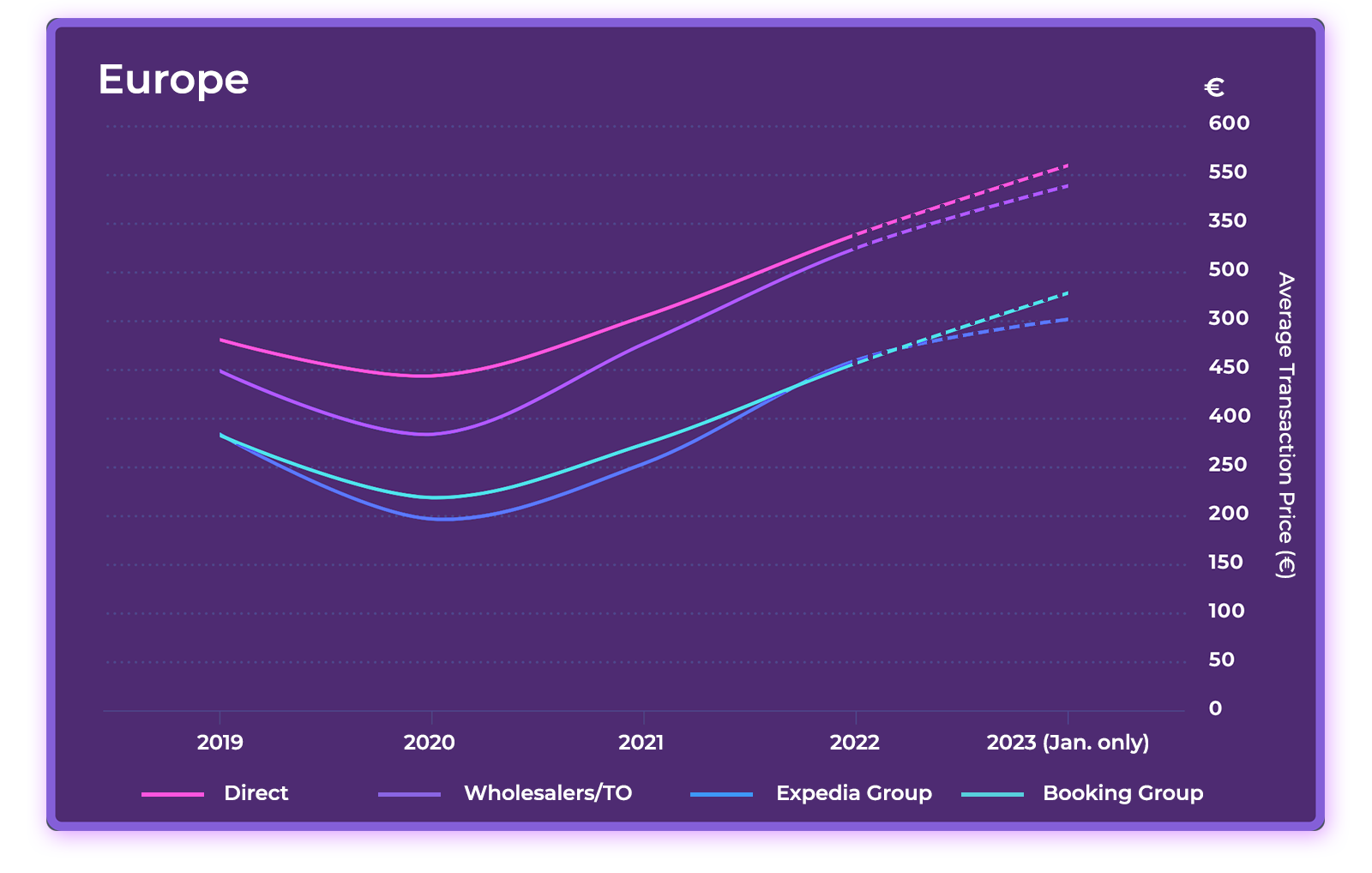

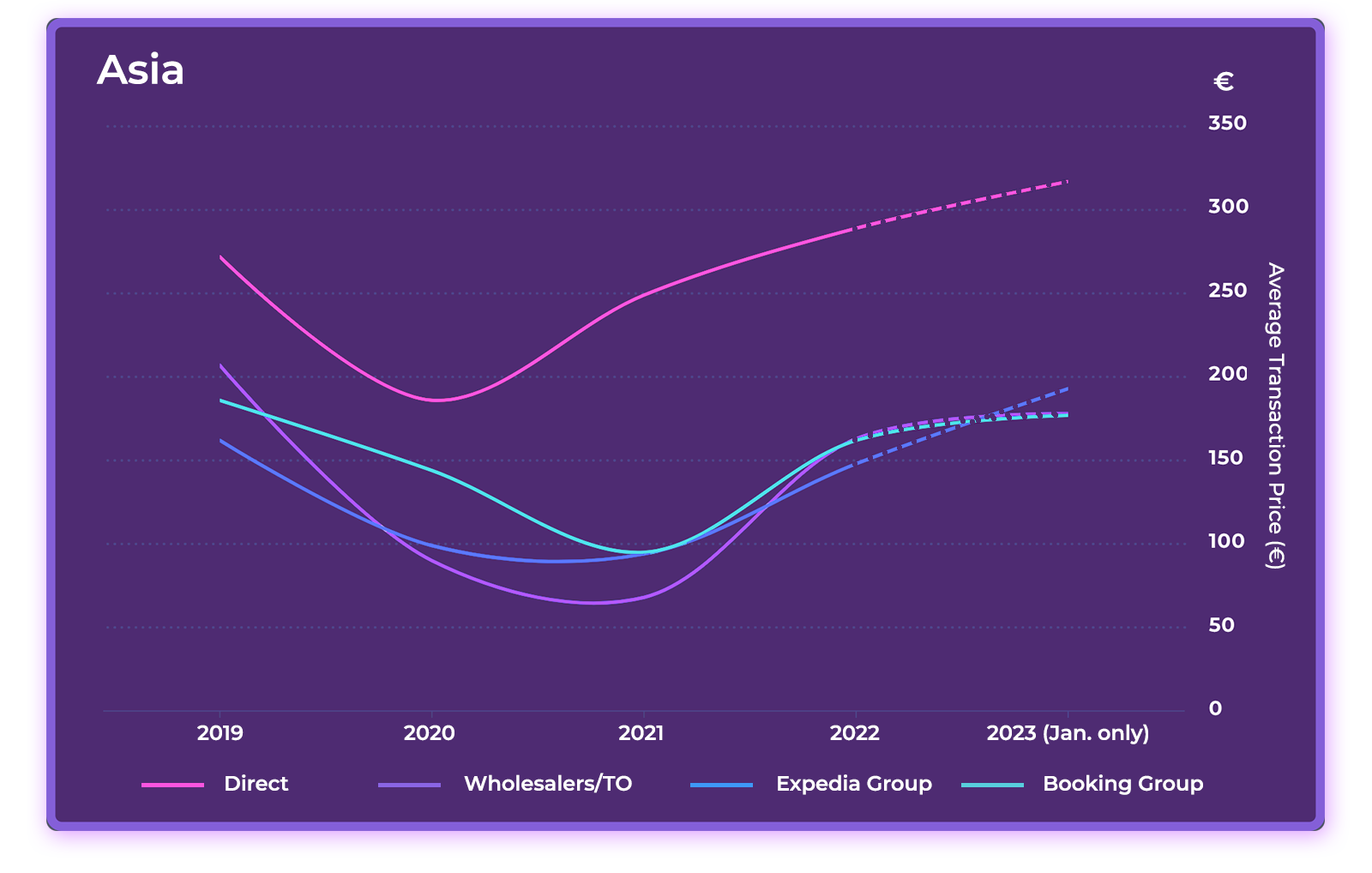

オンライン販売チャネル別平均予約単価(ABV) (€)

販売チャネル間の平均予約単価を比較する方法 ここでは、4年間を通じて、両大陸でダイレクトチャネルが最も高い ABVを生み出していることがわかります。 ヨーロッパでは、エクスペディアグループとブッキングホールディングスが運営するOTAのATP が最も低く、アジアでは、ブッキングホールディングスとホールセーラーのATPが最も低くなっています。

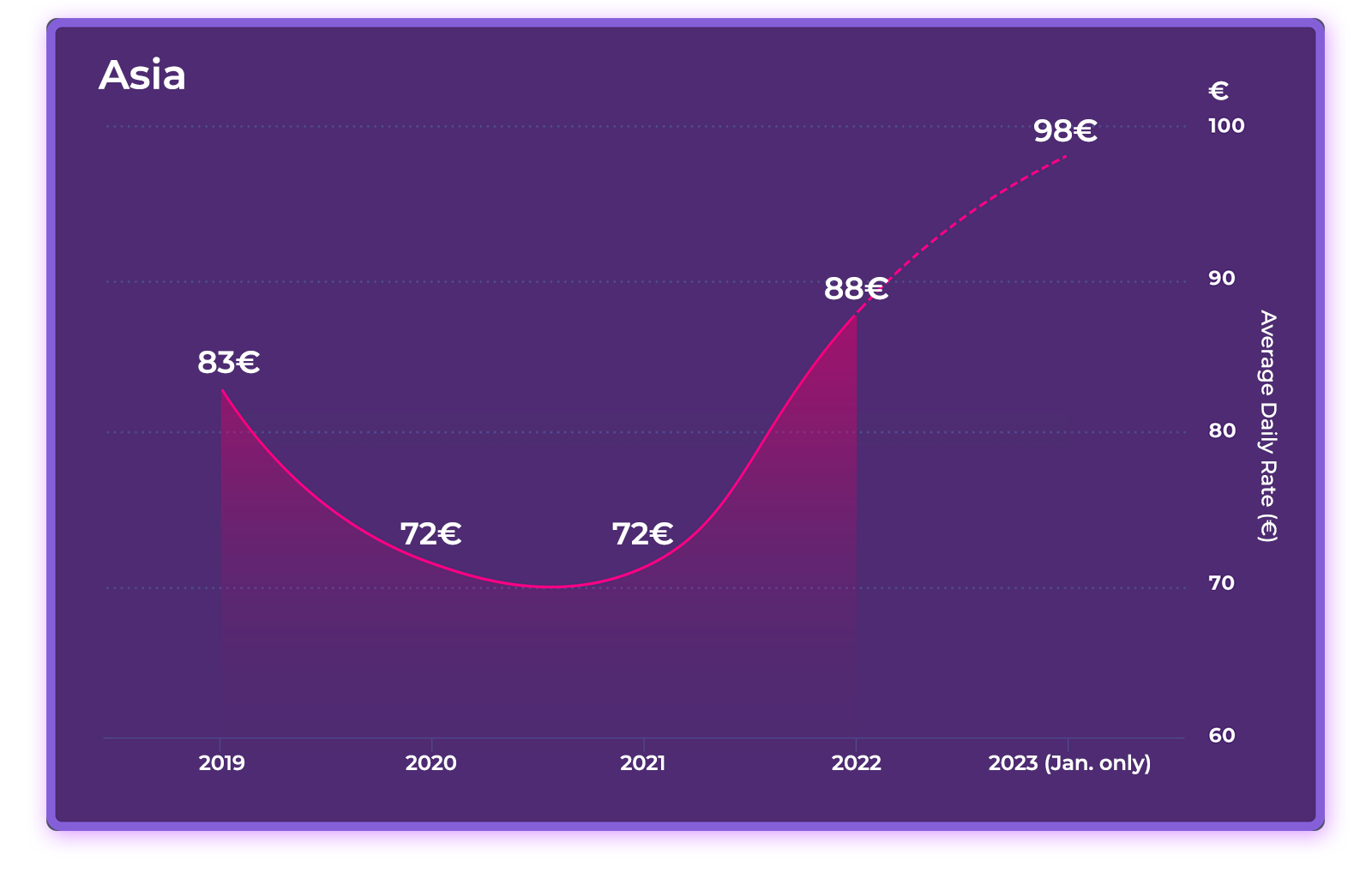

平均客室単価: 価格管理が功を奏す

平均客室単価 (ADR) (€)

これまでの不況期とは異なり、パンデミック時には宿泊料金が回復の大きな原動力となりました。 ホテルは、需要の急激な落ち込みにもかかわらず、宿泊料金を維持するという驚くべき統制を行いました。 この戦略は功を奏し、低い稼働率と高い営業コストの影響を和らげ、ADRを2019年の水準以上に押し上げました。

ヨーロッパでは、驚くような結果が出ました。 2022年、データセットのホテルでは 2019年のADRを25%上回りました。 アジアでは、需要の低迷が続いているものの、ホテルの ADR が 6% 増加しました。 2023年1月のADRは、2022年の水準に比べて、ヨーロッパでさらに6%、アジアで11% 伸びたことがわかります。

2023年のマーケティングとレベニュー戦略:ターゲットに対する適切な価格、プレミアムカテゴリーの在庫、付帯商品で売上拡大を目指す

重要なのは、2019 年比の料金の伸びは、インフレ率で調整すると、それほど大きくないということです。 ホテルは高い料金を設定していますが、販売コスト、人件費、営業コストという点で費用が大きくなっています。 今年は、コストを抑制しながら売上と利益を拡大することが強く求められるでしょう。

しかし、上昇する価格設定と景気後退が懸念される中、旅行者は価格に対しより敏感に反応することが予想されます。 多くの人は、旅行期間を短くしたり、自宅から近い場所に滞在したり、ホテルのカテゴリを低くしたり、特別な割引を求めたりして、旅行予算を削減する方法を探すでしょう。

しかし、適切な戦略があれば、独立系ホテルや中小規模のホテルグループは、価格決定の主導権を握ることができる立場にあります。 一般的に、チェーンホテルは稼働率が高くなりますが、独立系ホテルは ADRやRevPARが高くなります。 ( International Journal of Hospitality Management の調査)。 グローバルホテルブランドによる 大幅な料金の値上げ は、ヨーロッパの ADR がまだ上がりきっていないことを示唆しており、一方、アジア太平洋地域では 2023 年に大幅な料金の上昇が見込まれています。

ダイナミックプライシング戦略を維持し、可能な限り客室料金を引き上げることに加え、今年検討すべき価格戦略は次のとおりです。

- 成長過程にあるマーケットセグメントをターゲットとし、各セグメントや予約チャネルに応じた価格戦略を展開することで、稼働率を高める。

- 需要が力強いときに割引を避けるなど、料金管理の実践を継続する。 オペークサイトやパッケージへの割引を制限し、価格に敏感なグループ料金を保護して、価格ポジショニングを維持する。

- 予約チャネル全体でレートパリティーを維持し、brand.comでベストレート保証をアピールして、より多くのダイレクト予約を獲得する。

- プロモーションやアップセルプログラムを通じて、より多くのプレミアムカテゴリーの客室を販売する。

- レストラン、バー、スパ、ショップ、駐車場、付帯商品・サービスの販売を通じて、増収を図る。

- 顧客中心のマーケティング戦略を維持する。 一元化されたゲストデータ管理プラットフォームを利用して、 ターゲットとなるオファーやコミュニケーションを送信し、消費額の増加とロイヤリティ構築を図る

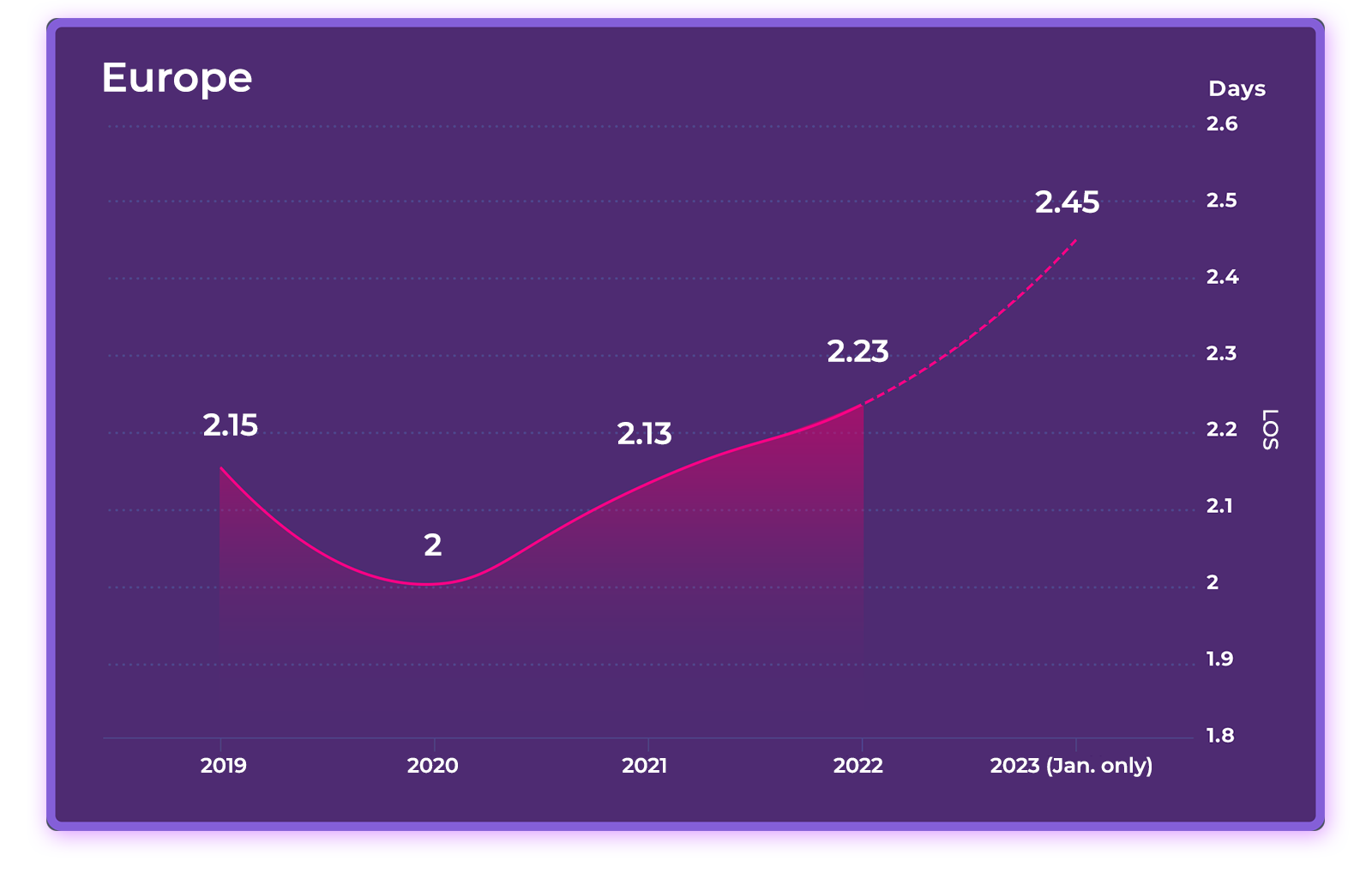

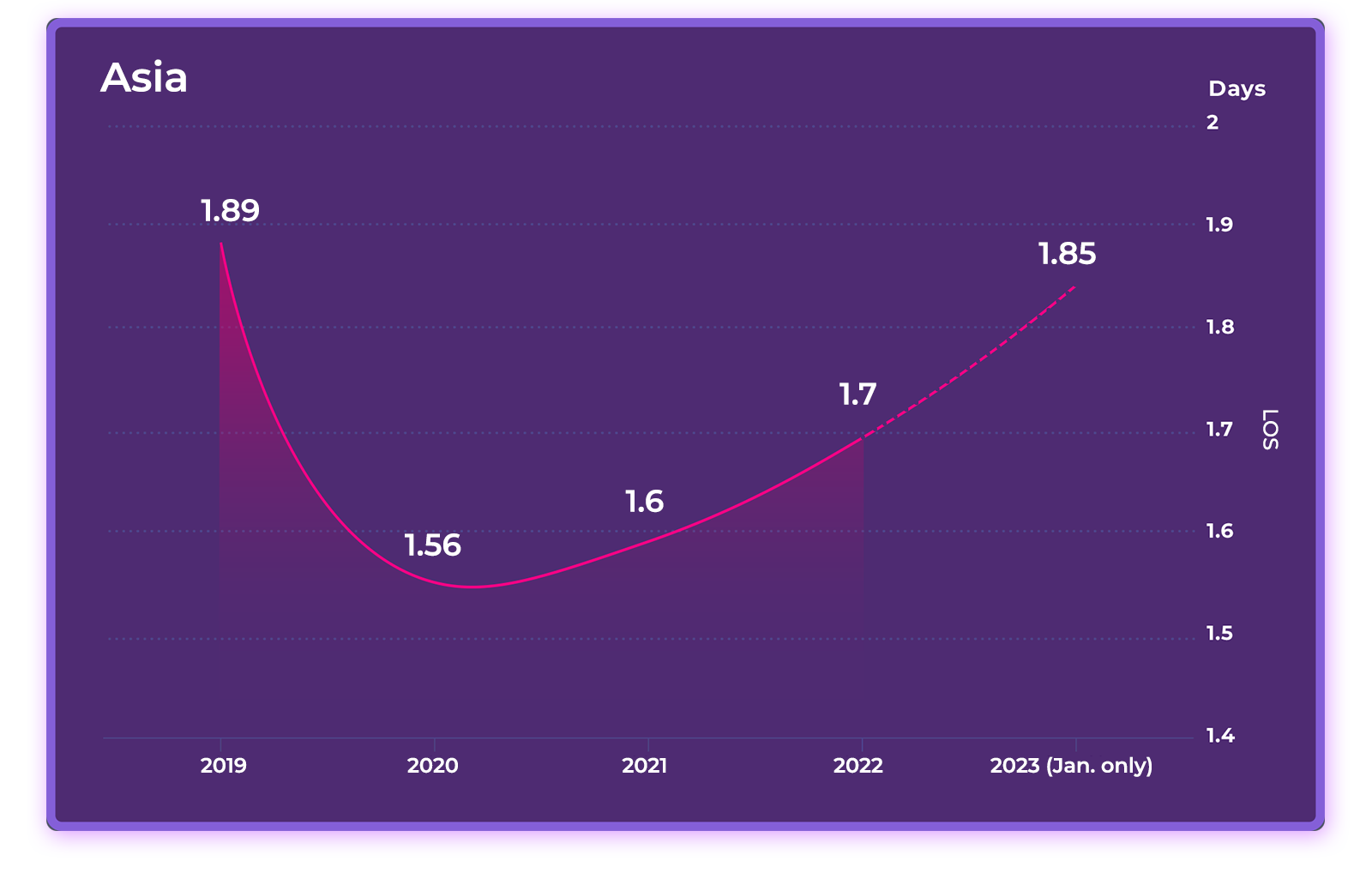

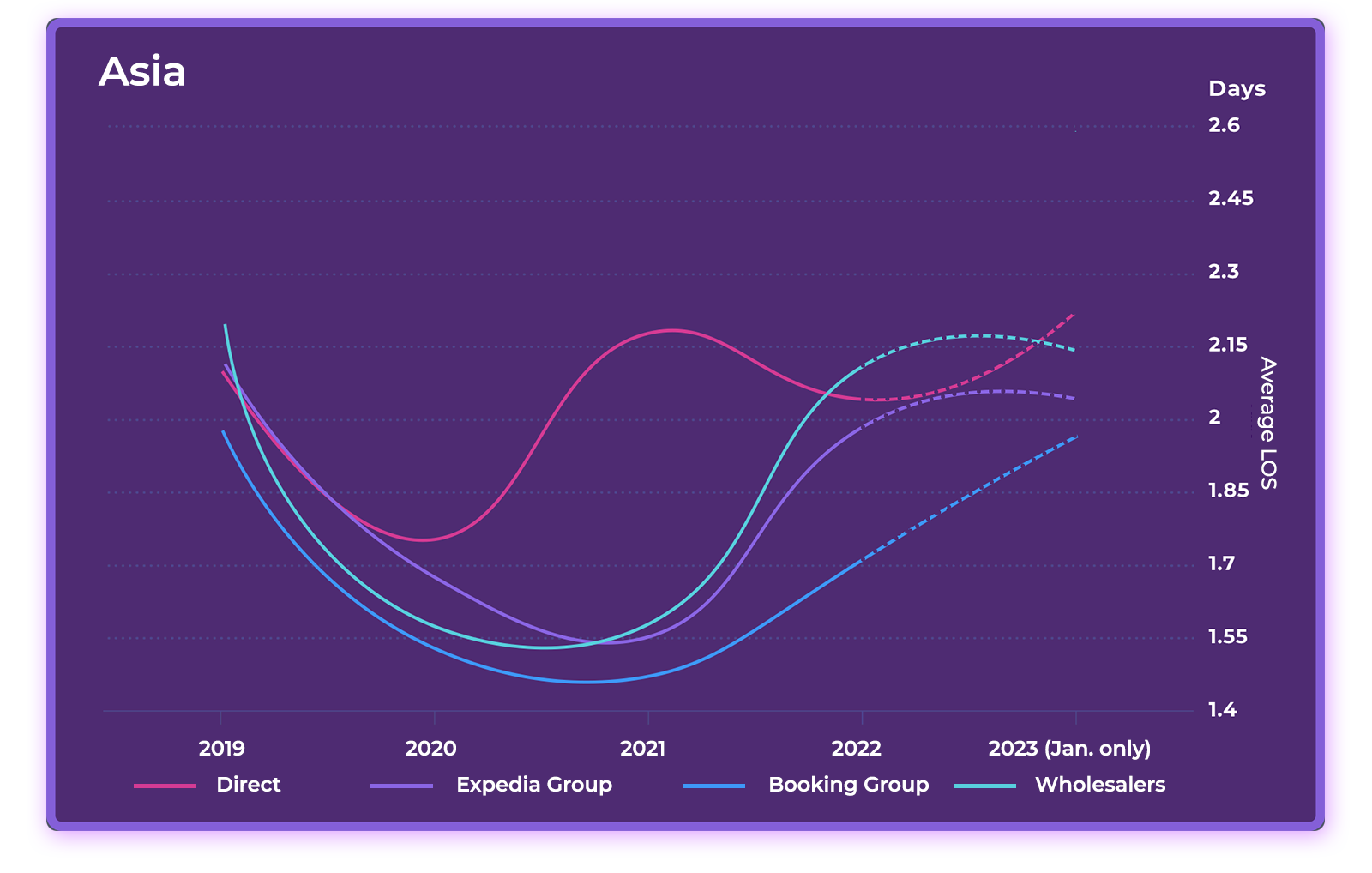

滞在期間: パンデミック以前の水準に戻る(その後、さらに戻る)

平均滞在日数 (ALOS):

パンデミック発生後、旅行形態が海外旅行から国内旅行にシフトしたため、平均滞在日数 (ALOS) は若干減少しました。 ヨーロッパでは、長期休暇を取る人が増え、海外旅行が活発化したため、2021年にALOSが2019年の水準に戻り、2022年にはそれを上回りました。

アジアでは、ALOS のパターンは同様の軌跡をたどりましたが、2022年には、まだパンデミック前のレベルまで回復していませんでした。 注目すべきは、ALOS は4年間を通じて、ヨーロッパと比較して、アジアでは概ね半日程度短かったことです。

2023年1月、ALOSは成長を続け、ヨーロッパでは 2.45日と4年ぶりの高水準に達しました。一方、アジアでは2019年の数字にわずかに及びませんでした。

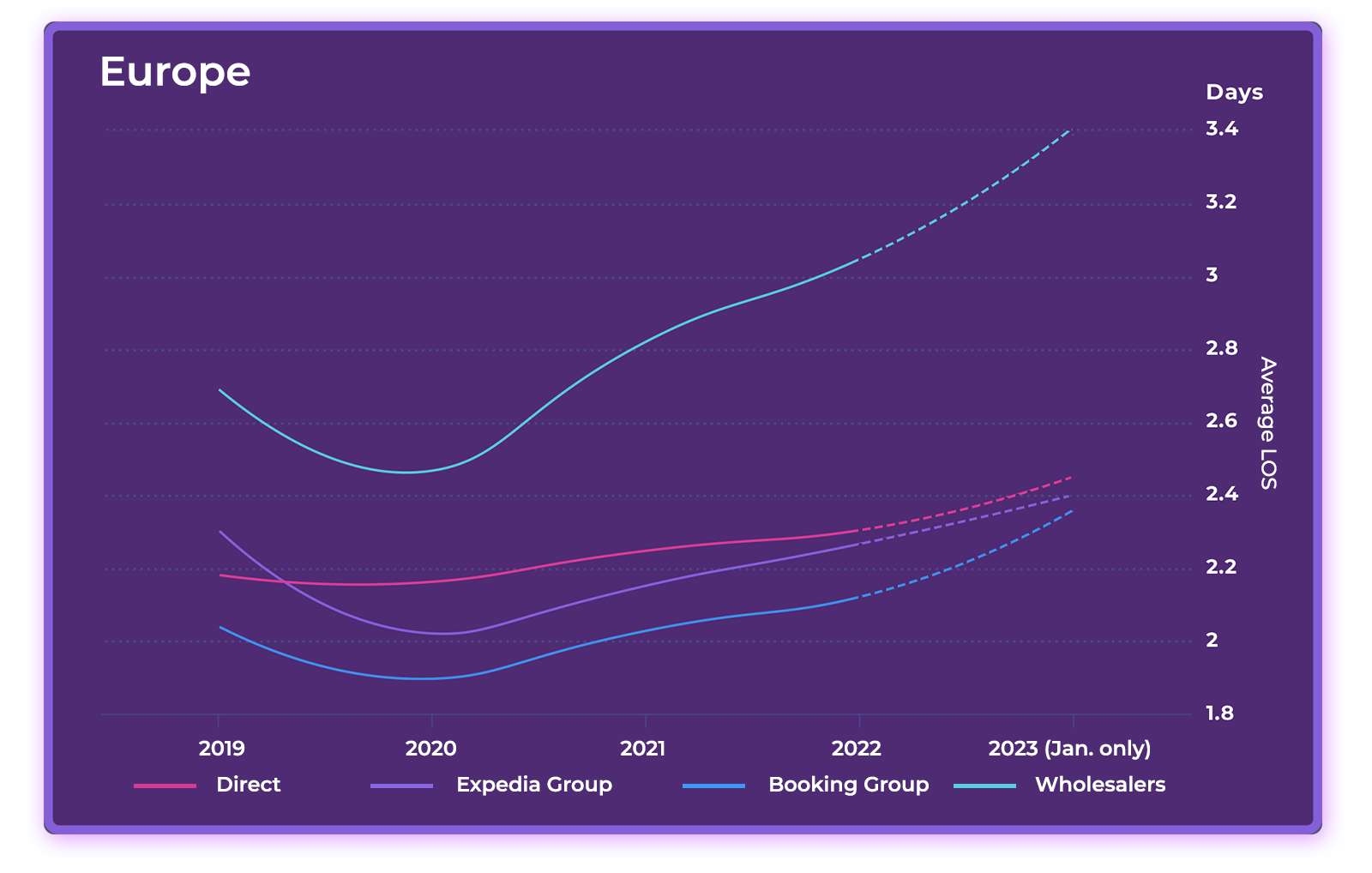

オンライン販売チャネル別平均滞在日数 (ALOS)

ALOSを予約チャネル別に見ると、ヨーロッパではホールセールチャネルの平均滞在日数が他のチャネルに比べて著しく長く、Booking.com からの予約は滞在日数が最も短いことがわかります。 このパターンは、2019年から2022年まで一貫していました。

アジアでは、2020年と2021年は、ALOSが最も長かったのは、自社サイト経由のダイレクト予約でしたが、2022年にホールセールビジネスにわずかに抜かれ、2023年1月に再びトップの座に返り咲きました。 Booking.comは、4年ともALOSが最も短い結果となりました。

2023年のマーケティング・レベニュー戦略:ブレンドトラベラーをターゲットにする

2023年には、国内旅行から長距離の海外旅行へのシフトが平均滞在日数を自動的に押し上げるはずです。 ALOS、ひいては平均予約単価を引き上げるもう一つの方法は、急成長するブレンドトラベラーをターゲットにすることです。 ブレンドトラベルとは、ブレジャートラベル、ワークケーション、フレックスケーションを含み、レジャーとビジネス活動を組み合わせた旅行です。

「どこでも働ける」というトレンドにより、リモートワーカーやハイブリッドワーカーは休暇や週末の休暇を延長してリモートワークができるため、旅行パターンが変わっています。 エクスペディアによると、 「ビジネス向け」という宿泊施設のフィルターの利用が 2022年第4四半期に前年比3桁増となりました。

このような旅行者をターゲットにするには、ホテルは、施設で働き、余暇を楽しめるサービスやアメニティをゲストにアピールする必要があります。 これには、追加のワークスペース、コワーキング施設、客室内のテクノロジーや冷蔵庫が含まれます。 また、長期滞在向けの特別料金や、「4泊分の料金で5泊の滞在が可」といったキャンペーンも、このような旅行者の獲得に貢献します。

チャネル別マーケットシェア:ホテルは OTA に比べダイレクト予約が増加しましたが、それを維持できるのでしょうか。

予約総額における OTA とダイレクト予約のマーケットシェア

パンデミック中、ホテルへの旅行者の予約行動は OTA からダイレクト予約に大きく変化しましたが、その多くが国内旅行者の予約でした。

ヨーロッパでは、当社のデータセットに含まれるホテルで、2022年に対2019年比でダイレクト予約収益が11 ポイント増加し、オンライン予約収益全体の34%がダイレクト予約による収益でした。 2022年、ホテルは若干の失速を見せたものの、ダイレクト予約による収益は 2019年を5ポイント上回りました。

アジアでは、その変化はさらに劇的でした。 ホテルでは、2019年から2020年にかけてダイレクト予約による収益のシェアが18ポイント増加し、2021年にはさらに6ポイント増加し、OTAとほぼ等しいレベルに達しました。 2022年、ダイレクト予約のマーケットシェアは44%と若干低下しましたが、2019年を19ポイント上回っています。

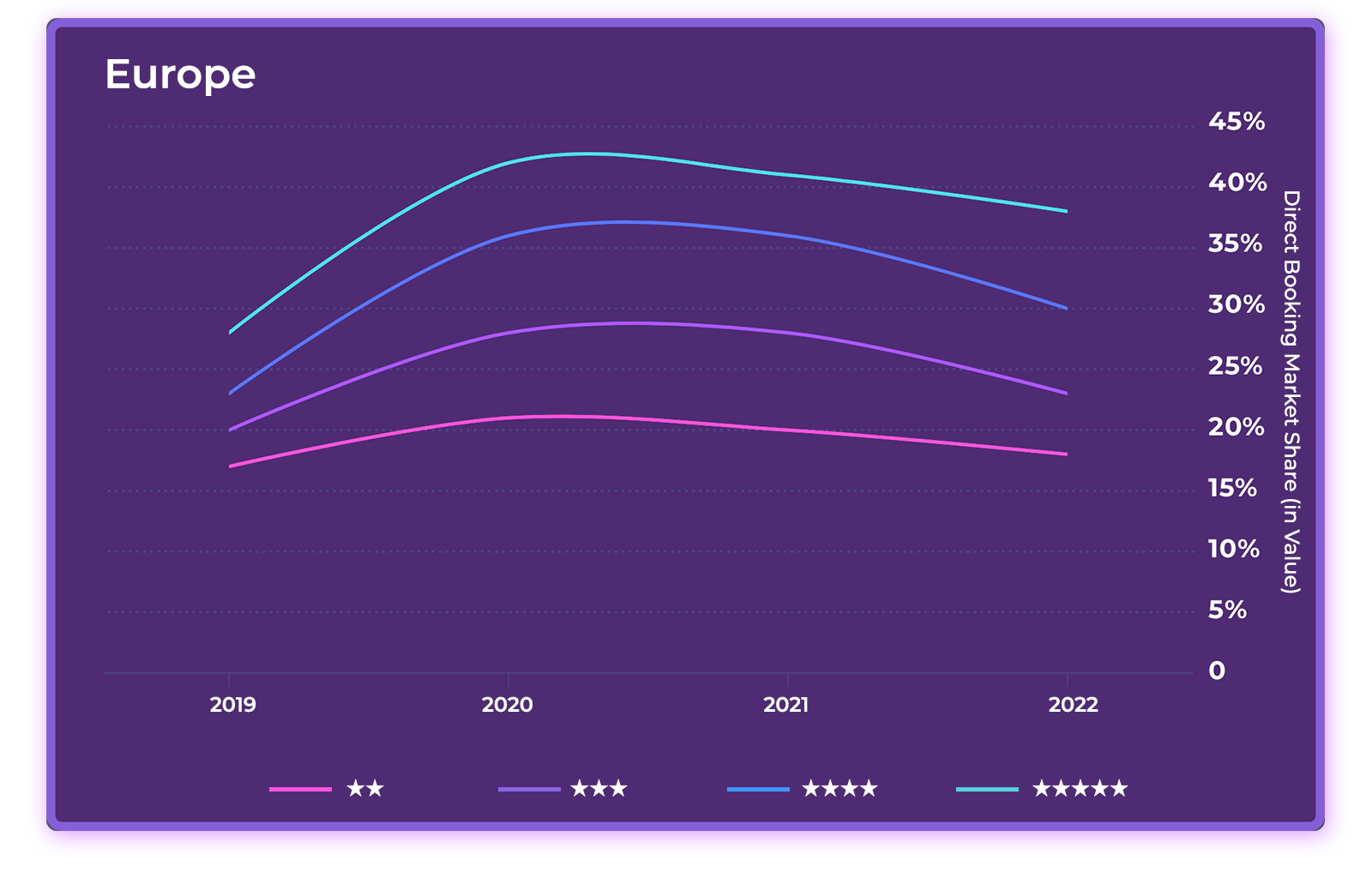

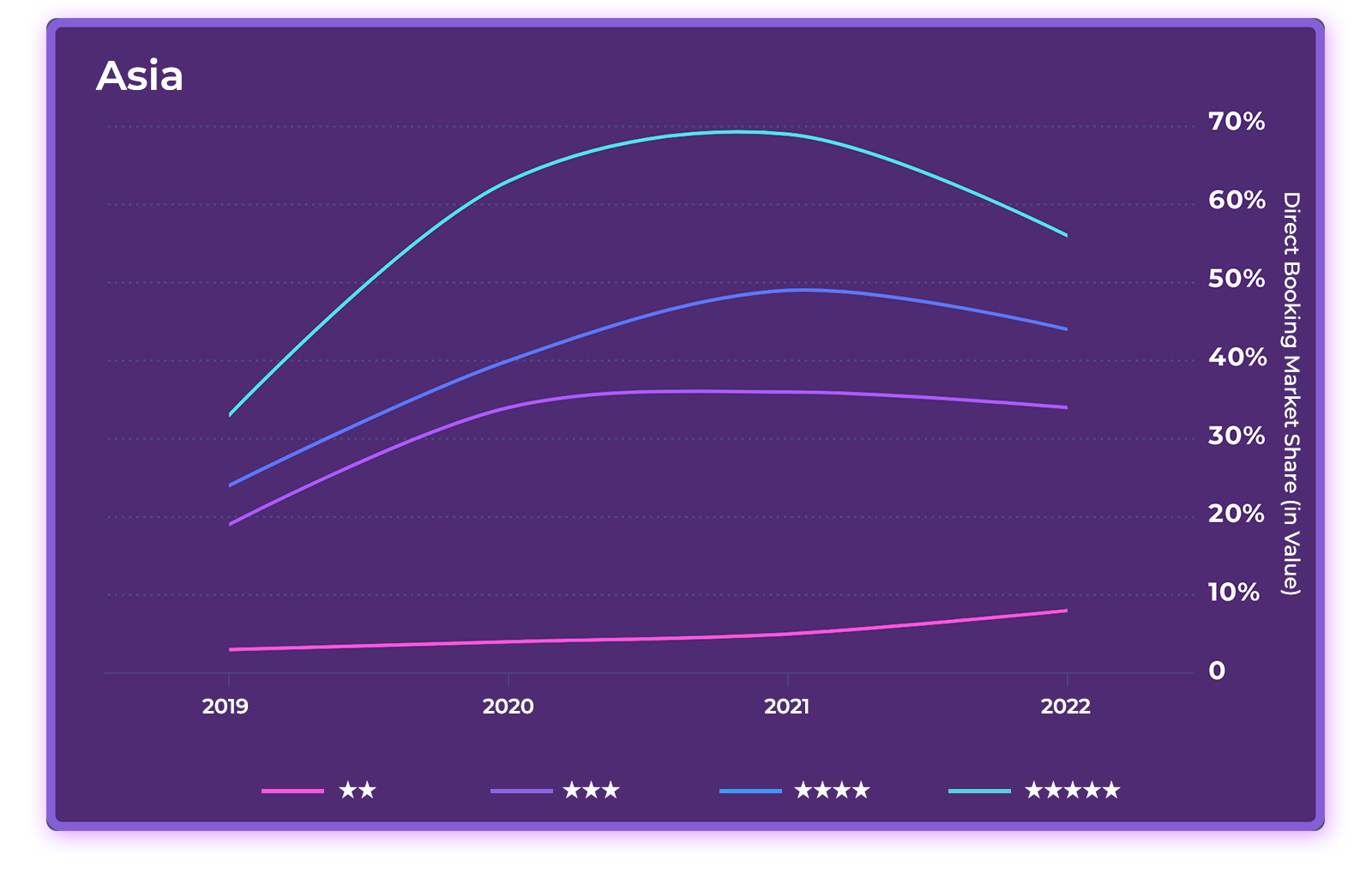

ホテルカテゴリ別予約総額におけるダイレクト販売シェア

ホテルカテゴリ別に業績を見ると、カテゴリが高いほど、ダイレクト予約収益のシェアが高いことがわかります。

ヨーロッパでは、2つ星ホテルのオンライン収益のうち、ダイレクト予約によるものが20%弱であるのに対し、5つ星ホテルは40% 近くを占めています。

アジアでは、ホテルカテゴリー間での差がさらに広がり、2つ星ホテルのオンライン収益に占めるダイレクト予約の割合は10%未満、5つ星ホテルでは50%以上となっています。

2023年のマーケティング&レベニュー戦略: より多くのダイレクト予約を獲得するために

一般的に、ダイレクト予約は OTA 予約よりも獲得コストが低いため収益性が高いことがわかっていますが、それに加え、当社のデータでは、ダイレクト予約は予約あたりの収益が高く、滞在期間が長い、(後述するように)、また、 キャンセル率も低いということもわかっています。

しかし、2022年にはヨーロッパでダイレクト予約のマーケットシェアが低下し、2023年にはアジアでも同様傾向が懸念されています。 2023年、ホテルがダイレクト予約のシェアを維持し、さらに拡大するにはどのようにすべきでしょうか。 ではここで、ダイレクト予約戦略の基本に立ち返りましょう。

- 公式サイト、ブッキングエンジン、SEO対策を確立して、獲得するオーガニックトラフィックを増やし、 より多く公式サイトの訪問者 をダイレクト予約にコンバートします。

- Google広告でブランドキーワードを入札し、公式サイトからのトラフィックがOTAに流出することを防ぎ、ブランドを保護します。

- ダイレクト予約の場合、常にベストレートと有利な予約条件を提供できるようにし、そのメッセージを ウェブサイト上で目立たせます。

- ブッキングエンジンでは シンプルでシームレスな決済環境 を提供し、カートからの離脱を減らし、コンバージョンレートを高めます。

- サーチマーケティング、リターゲティング、ソーシャル広告キャンペーンなど、ダイレクト予約の獲得にマーケティング費用の一定割合を割きます。 専門の デジタルマーケティングエージェント と連携し、パフォーマンスを推進することを検討します。

- メタサーチへの投資も重要です。 D-EDGEの最近の調査によると、ホテルでは2019年から2022年にかけて Googleメタサーチからの収益が平均 95%増加 しましたが、2022年のディストリビューションコストはわずか8% でした。

- すべてのOTA経由の顧客を、次回の宿泊でダイレクト予約者に変えることを目標にしましょう。

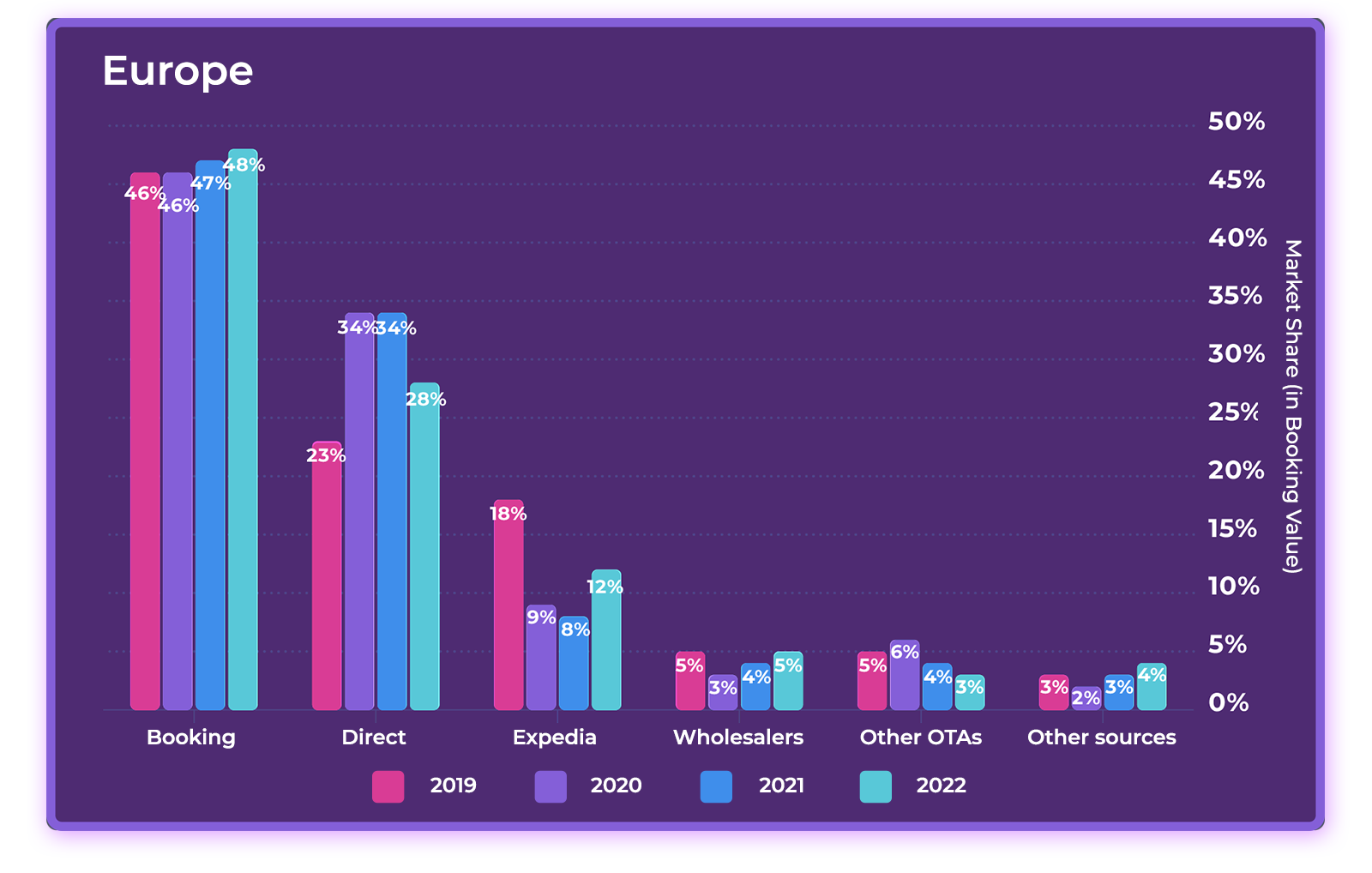

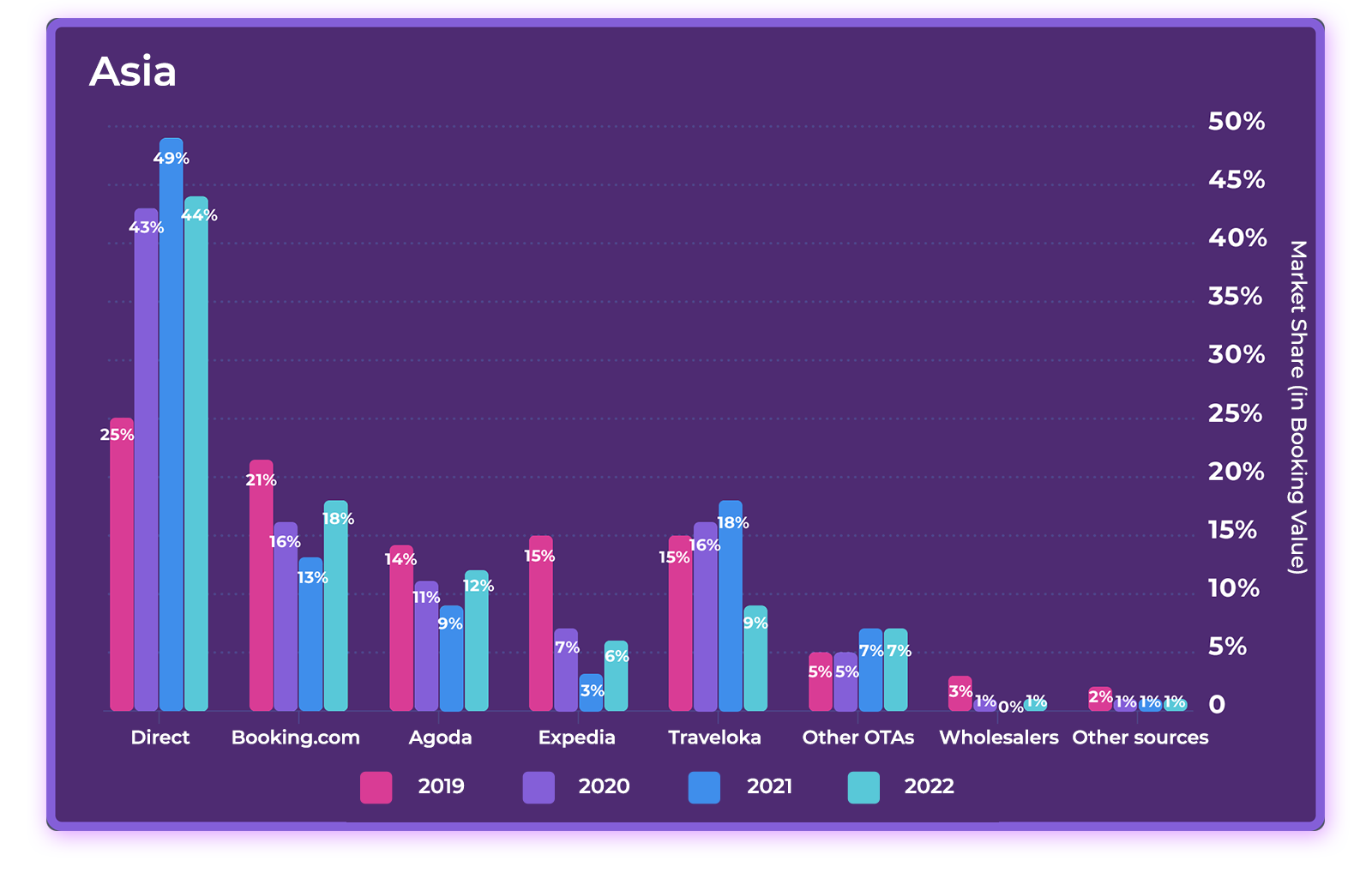

予約総収益におけるオンライン販売チャネル別マーケットシェア

オンライン予約の収益を上位の販売チャネル別に分類すると、ヨーロッパでは、予約の大半が 2つのソースからもたらされていることがわかります。つまり、ブッキング・ホールディングス (Booking.com と Agoda を含む) と 自社ウェブサイトのダイレクト予約です。

2022年、ブッキング・ホールディングスは総収益のほぼ半分(48%) を生み出し、2019年比で2ポイント増加しました。 エクスペディアグループは、2019年よりも6 ポイント減り、12%でした。 その他のOTAは3%、ホールセラーは5%でした。

アジアでは、Booking.comの予約収益のマーケットシェアはヨーロッパと比較してかなり低く、2022年には2019年から3ポイント下回り18%となっています。

アジアではAgoda(Booking.com 傘下) の人気が高く、2022年には2019年より2 ポイント少ない12%のシェアを占めています。 また、Traveloka Groupも人気があり、2022年には2019年から6 ポイント減の9% の収益を記録しました。 ヨーロッパと同様、エクスペディアは大きなシェアを失い、2022年のアジアでの収益は、2019年から9ポイント減の6%にとどまりました。 その他のOTAは7%、ホールセラーは1%にとどまりました。

2023年 マーケティング&レベニュー戦略: OTAビジネスの主導権を握る

海外旅行が成長傾向にある今、予約がOTAに戻りつつあります。 パンデミック時、ホテルは獲得できるならばどのようなビジネスでも追い求めていました。 しかしこれからは、戦略性を高めてターゲットを絞り、最も収益性の高いチャネルに集中する時代です。

ダイレクト予約の戦略に加えて、検討すべき販売戦略は次のとおりです。

- ダイレクト予約、OTA、ホールセラー、旅行会社、ツアー会社など、販売バリューチェーン全体からの予約をターゲットに、バランスのとれたマルチチャネル戦略を維持すること。

- GDSを利用した旅行会社や法人向けビジネスをターゲットにする。 テクノロジープロバイダーと GDSプラットフォームへのダイレクト接続について確認し、チャネルマネージャー経由で料金と在庫を管理する。

- 特定のOTAに過度に依存しない。 アジアのTraveloka、Tiket、PegiPegi、MGholiday、東ヨーロッパのSzallas、Slevomat、VeryChicのような、その地域に特化したOTA などとの多様な戦略を推進する。 また、2021年にアメリカで最もダウンロードされたOTAアプリの1つである Hopperのような急成長中の企業に 注目することも必要です。 D-EDGE Channel Manager 経由で接続できるすべての OTA はこちらでご確認ください。

.

- エクスペディアは低迷しましたが、このまま消滅するというわけではありません。 特に、エクスペディアグループのサイトを好むアメリカ人からの予約は、インターナショナルな長距離旅行の復活とともに増加することが予想されます。

- OTAによる料金のアンダーカットや、柔軟なキャンセルポリシーの提供を容認しないようにしましょう。 返金可能な料金プラン、柔軟なキャンセル・支払いポリシー、ポイント会員やモバイル予約の特別料金など、常にOTA の販売料金や条件と同等以上の提供が必須です。

- OTAのキャンペーンに参加しすぎて、手数料の上乗せや料金割引で収益性が損なわれないように注意します。 あらゆるチャネルで予約獲得コストと収益性を比較します。

- Airbnbとの連携も検討が必要です。 2022 年、Airbnbは、ヨーロッパのデータに含まれるホテルの主要チャネルの中で最も強い成長を示しました。

- リピーター顧客を引き付けましょう。 エクスペディアは今年からOne Keyプログラムを開始し、Booking.comがGenius割引で予約を獲得する中、ホテルは、真のロイヤリティは買うものではなく、認知度、魅力的な料金、優待、特典などを通して獲得するものであることを忘れてはなりません。

- 予約データを詳細に追跡し、そのデータを利用して、ロイヤルティインセンティブ、マーケティングプログラム、ダイレクト予約キャンペーンで宿泊客の行動を把握します。

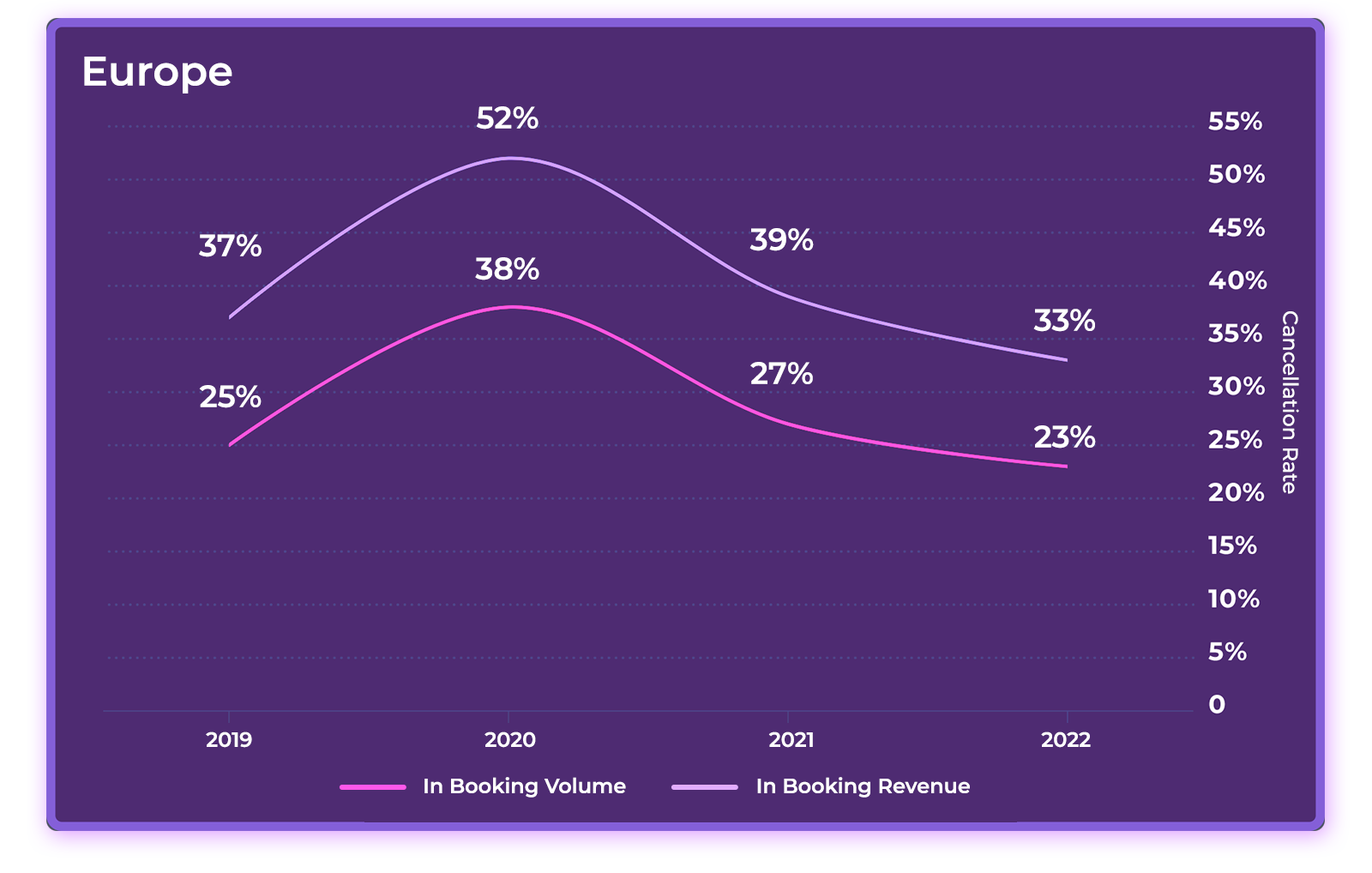

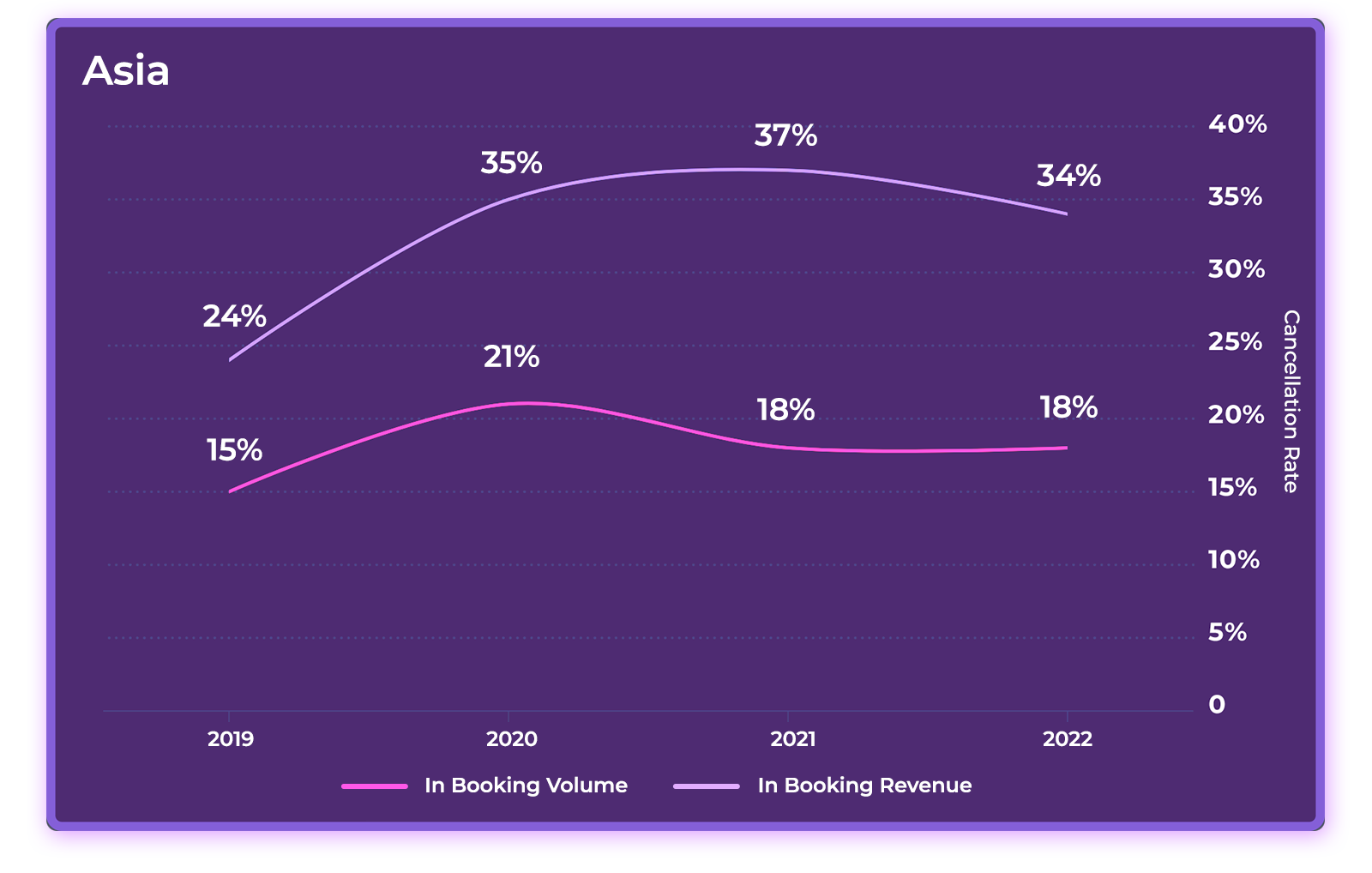

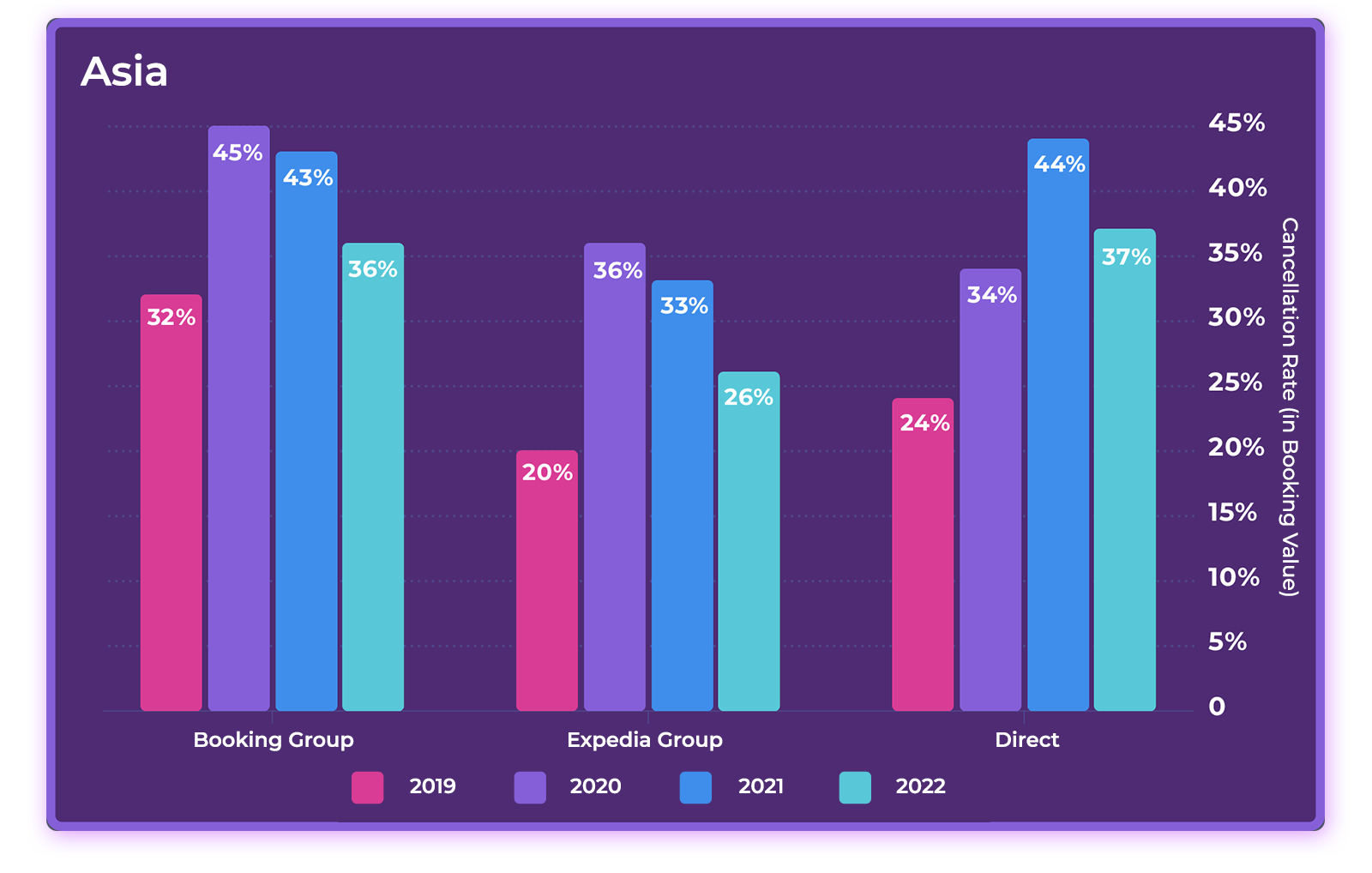

キャンセル率: パンデミック前の水準に戻るも、いまだ高すぎる割合

キャンセル率

パンデミック時には、キャンセル率が急増し、特にヨーロッパでは52% に達しました。 そのため、在庫管理や正確な予測を行うことは、ホテルにとって非常に難しいことでした。 2022年、ヨーロッパではキャンセル数が平常に戻り、2019年の数字を下回ることもありました。 一方、アジアでは、未だキャンセル率がパンデミック以前の水準に戻っていません。

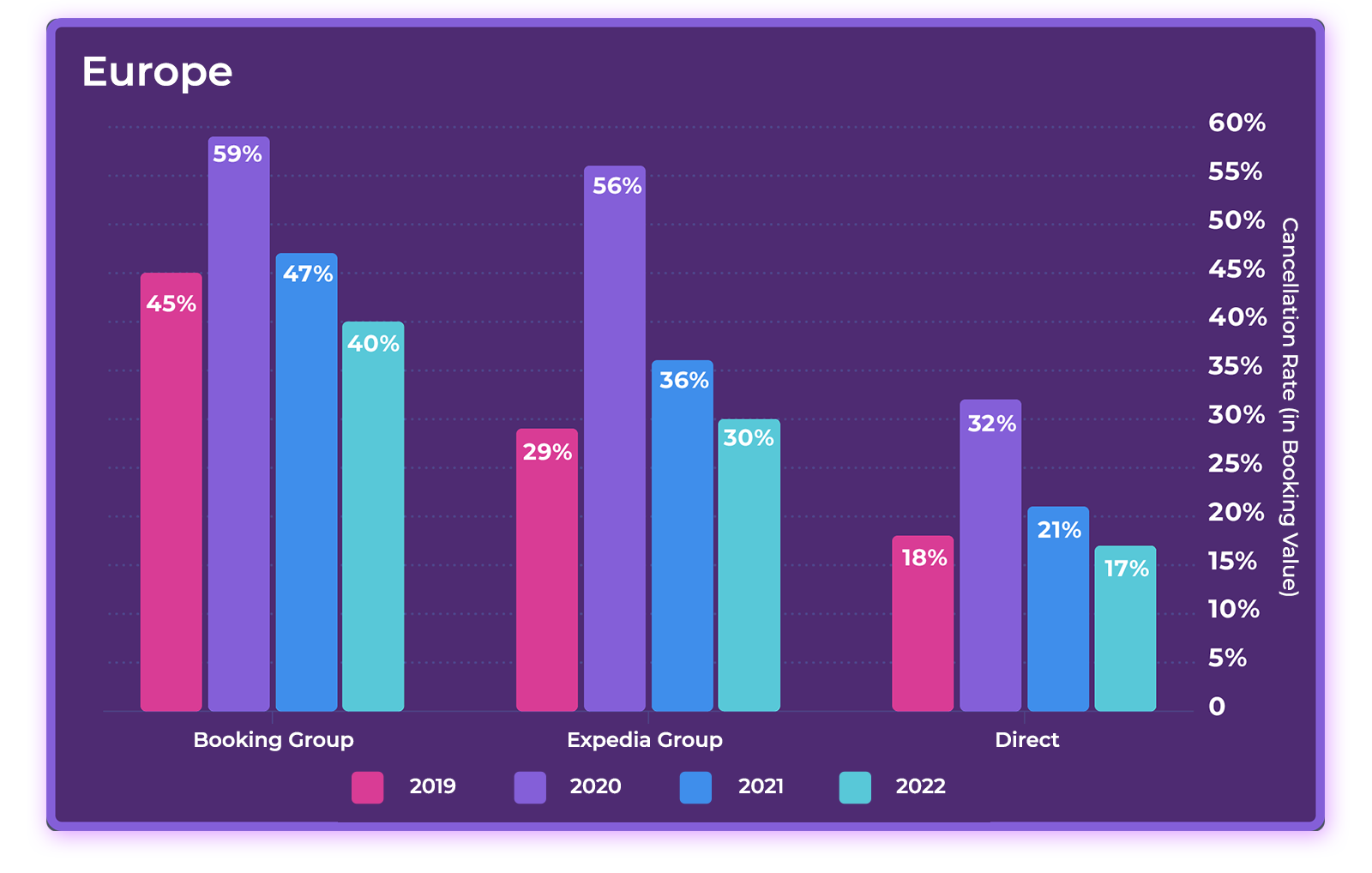

オンライン販売チャネル別キャンセル率

キャンセル率を予約チャネル別に見ると、ヨーロッパではOTA が主な原因であることがわかります。 2020年にブッキング・ホールディングスのキャンセル率は59%でピークを迎え、2022年には40%に低下しました。 一方、エクスペディアのキャンセル率は2020 年に56%にまで急増し、2022年には30%まで低下しています。 それに比べ、2022年のダイレクト予約では、キャンセル率が17%に抑えられています。

アジアでは、OTAのキャンセル率がヨーロッパよりやや低く、2022年のブッキング・ホールディングスのキャンセル率は36%、エクスペディアが26%でした。 しかし、最も驚くべき点は、アジアではダイレクト予約のキャンセル率が高く、2022年には37%となり、2019年比で13 ポイントも増加していることです。

2023年のマーケティング&レベニュー戦略: キャンセル率の低減

キャンセル率は平準化しているものの、2022年にはヨーロッパで総収益の33%、アジアで34%と、楽観視できる数値ではありません。 ヨーロッパでは、OTAに比べて、ダイレクト予約によるキャンセル率が低いことも、ダイレクト予約グを優先させる理由となっています。 しかし、アジアではダイレクト予約のキャンセル率が高い理由を分析し、その率を低減する方法を模索する必要があります。

パンデミック時には、旅行者にとって柔軟性は最優先事項でしたが、 今、ホテルはポリシーを強化し、返金不可の料金をより重視する余裕があります。 これにより、在庫の管理がしやすくなり、予測の精度を高めることができ、直前のキャンセルや、旅行者が複数のホテルを予約して直前でキャンセルする「トリップ・スタッキング」を防ぐことができます。 単一プラットフォーム オンライン決済ソリューション は、認証と決済処理の自動化を支援し、キャンセル、払い戻し、チャージバックの削減を実現します。

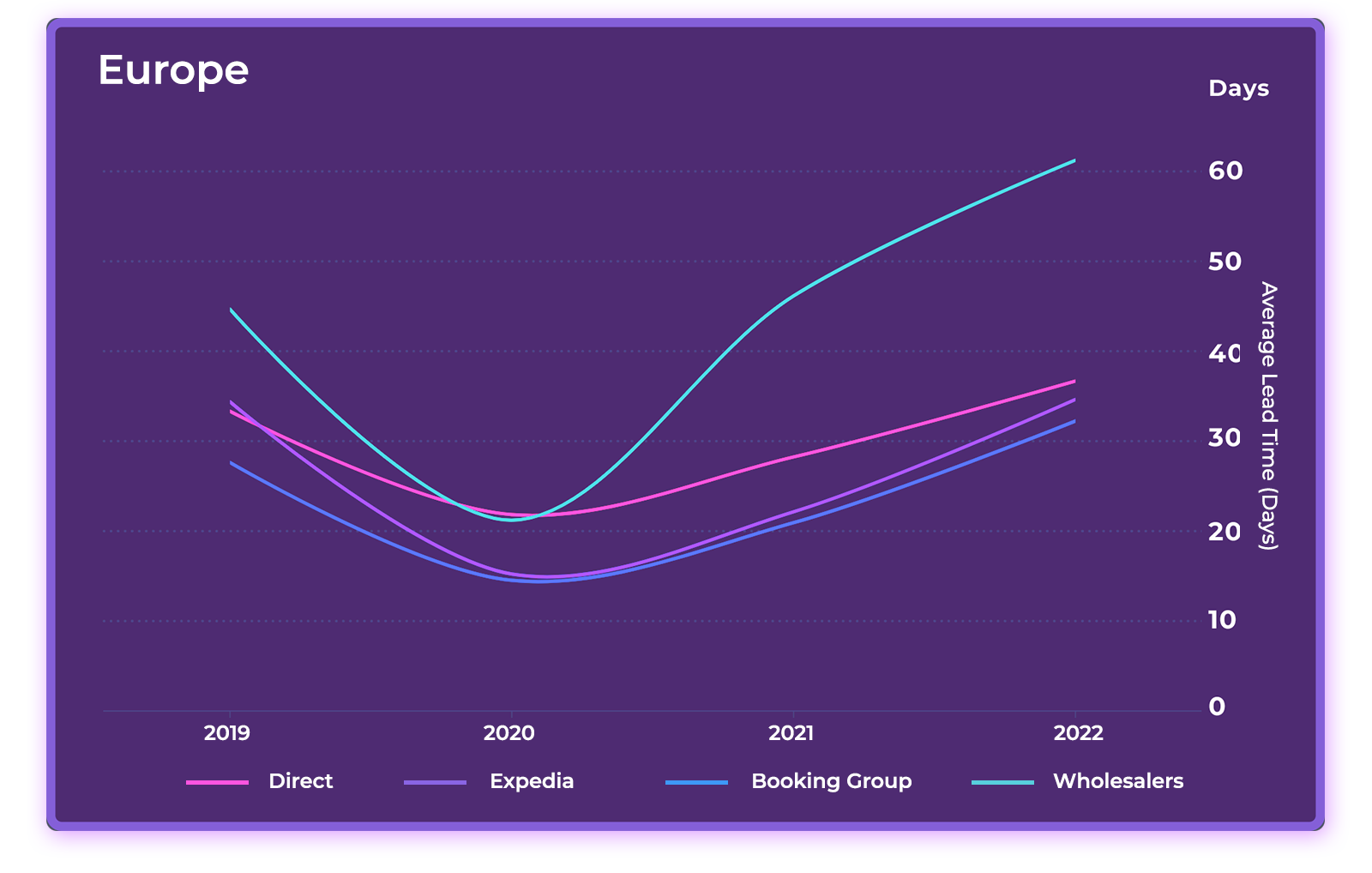

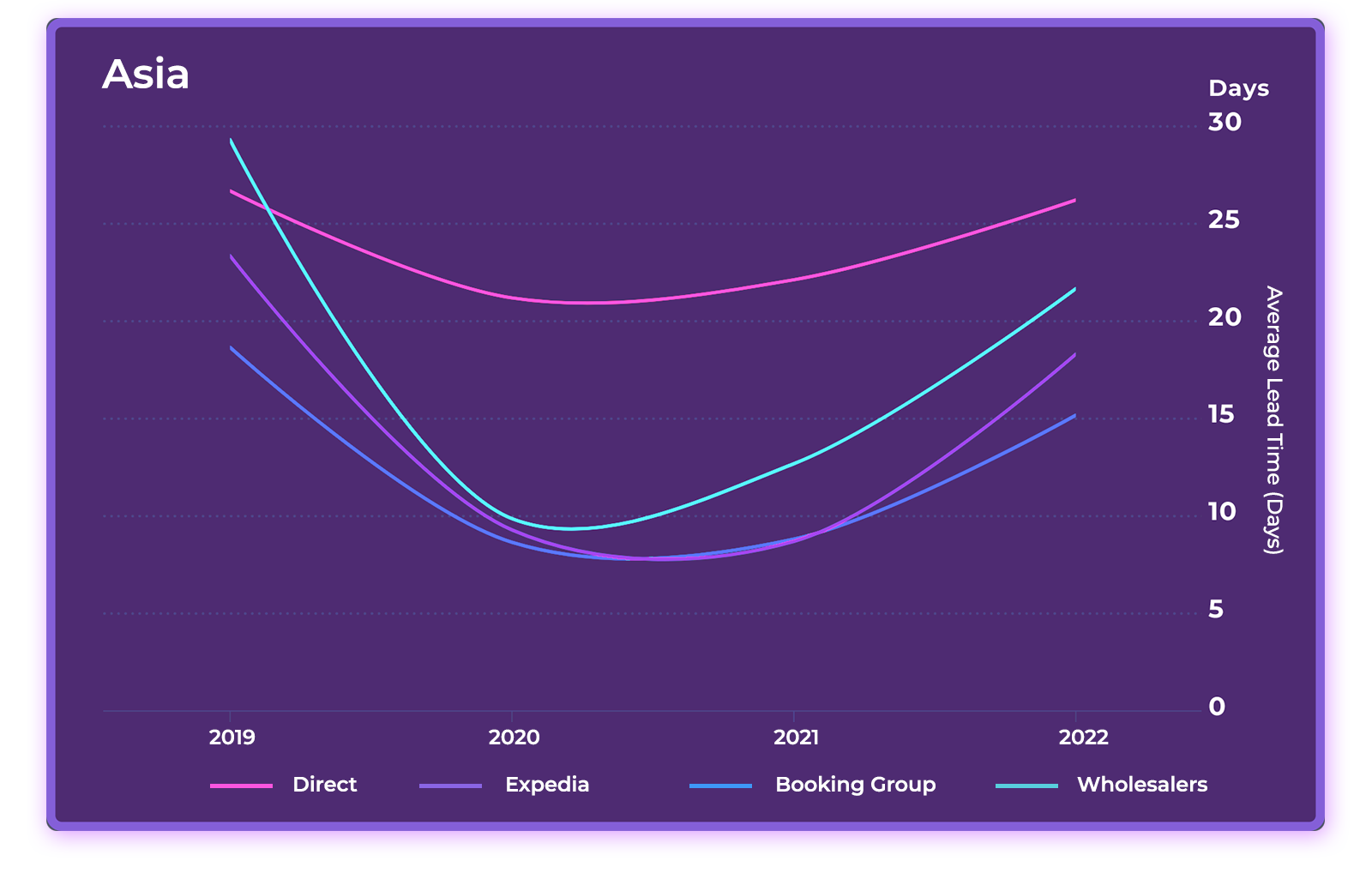

リードタイム: 長距離旅行が復活

平均リードタイム (日数)

2020年に急激に短くなったリードタイムが、2021年にはすべての主要な予約チャネルで平均リードタイムが回復しました。 さらに、ヨーロッパでは、リードタイムが2019年の水準を上回っています。 ヨーロッパ、アジアともに、ダイレクト予約のリードタイムが最も長く、最も短いのはブッキング・ホールディングス経由の予約でした。

2023 年のマーケティング&レベニュー戦略: リードタイムを伸ばす

リードタイムの長さは、ホテルが OTA予約よりもダイレクト予約を優先させる、もう一つの説得力のある理由です。 2023年には、海外からの旅行者が増えるため、ホテルはリードタイムが長くなることを期待できます。 事前予約の割引やインセンティブを提供することで、より高い評価のビジネスを構築するための基盤を提供することができます。 団体予約の場合も同様で、一般的に個人旅行者よりもさらに前に予約することが多くなります。

成長に向けた財産のポジショニング

全体として、2023年の見通しは明るいといえますが、成長パターンは依然不透明な状況です。 適切なテクノロジー、データ、専門知識を導入したホテルは、どのような環境下でもトップに立つことができます。

これは、旅行プランのオンライン化が進む中、デジタルマーケティング戦略を今日のマルチチャネル予約のパターンに適応させることを意味します。 またこれは同時に、ブッキングエンジン、チャネルマネージャー、オンライン決済ソリューションが統合され、PMS やその他のコアテクノロジーとの連携が可能な、高性能な セントラルリザベーションシステム (CRS) に投資することを意味します。

独立系ホテルや小規模のグループホテルについては、顧客の予約行動に細心の注意を払い、チャンスがあるところに迅速にリソースをシフトすることで、2023年には大手ブランドホテルの競合他社を凌ぐことも可能です。

メソドロジー

データセット

- ヨーロッパ 4,594施設、アジア (中国本土を除く) 524施設の独立系ホテルと中小規模のホテルグループから構成。

- 2019年1月1日から2022年12月31日までの4 年間、D-EDGEのセントラルリザベーションシステム (CRS)から記録された予約データ。

- 予約は、ホテルのブッキングエンジン、オンライン旅行会社、ツアーオペレーター、コンソリデーター、観光局の ウェブサイトなど、200 以上のオンラインチャネル経由で受注されたもの。 電話、Eメール、ウォークインなどによるオフラインの予約は含まない。

ヨーロッパ

リサーチの対象ホテル数

4,594

主な国

フランス(2,797)、イタリア(182)、ポルトガル(348)、スペイン(138)、イギリス(85)、東ヨーロッパ(462)

ホテルカテゴリ

2* 6%

3* 35%

4* 37%

5* 7%

NC 14%

アジア

リサーチの対象ホテル数

524

主な国

インドネシア(169)、台湾(79)、タイ(19)、マレーシア(56)、ベトナム(48)

ホテルカテゴリ

2* 7%

3* 23%

4* 47%

5* 16%

NC 7%

おすすめの記事

シンガポール、2025年4月 – ホスピタリティテクノロジーの世界的リーダーであるD-EDGE Hospitality Solutionsは、インドネシア最大のホテ…

2025年 ホテル直接流通レポートは、進化するデジタル環境の中でROIを増加させ、直接予約のチャンネルを将来にわたって強化していくための、賢く高度な戦略を明らかにしています。

…

パリ、2025年2月6日 – ホスピタリティテクノロジーのリーディングプロバイダーである D-EDGE Hospitality Solutions は、フランスの不動産およびホ…

オーガニック検索は、ホテルにとって依然として最も強力な予約チャネルの一つです。それにもかかわらず、多くのホテルはまだその可能性を十分に活かしきれていません。本記事では、SEOを…

ホテル業界が新たな複雑さの時代に突入する中、基本的なパフォーマンス指標を追跡するだけではもはや十分ではありません。ホテル経営者は従来の重要業績評価指標(KPI)を超え、収益性を…

シンガポール中心街に位置するスタイリッシュな中規模ホテル、Hotel Traveltine, Downtown Singaporeは、D-EDGEのテクノロジー力を活用し、競争…